2020年3月25日,同程艺龙公布去年财报及今年Q1相关数据。值得注意的是,在新冠肺炎疫情严重打击、主营业务长时间停摆、收入净额预计将同比减少42%-47%情况下,同程艺龙Q1经调整净利润或仍保持盈利。劲旅君梳理同程艺龙上市以来4个季度财报发现,这家老牌OTA过去一年给资本市场交出漂亮的成绩单同时,也更加明确未来打法和商业逻辑。

01

财报显示,同程艺龙预计2020年Q1收入净额将同比减少42%-47%,但经调整净利润或仍保持盈利,引发业内侧目。究其原因,可以从主客观两方面分析:

客观层面:

商业模式轻。同程艺龙核心业务包括机票、酒店、景区等,主要采用代理模式或者说佣金模式。因此,同程艺龙不会存在大规模库存积压问题,也不会有跟团游、旅游打包产品积压导致的资金紧张问题。这使得同程艺龙在疫情期间并未遭遇严重的现金流危机或应收账款损失。

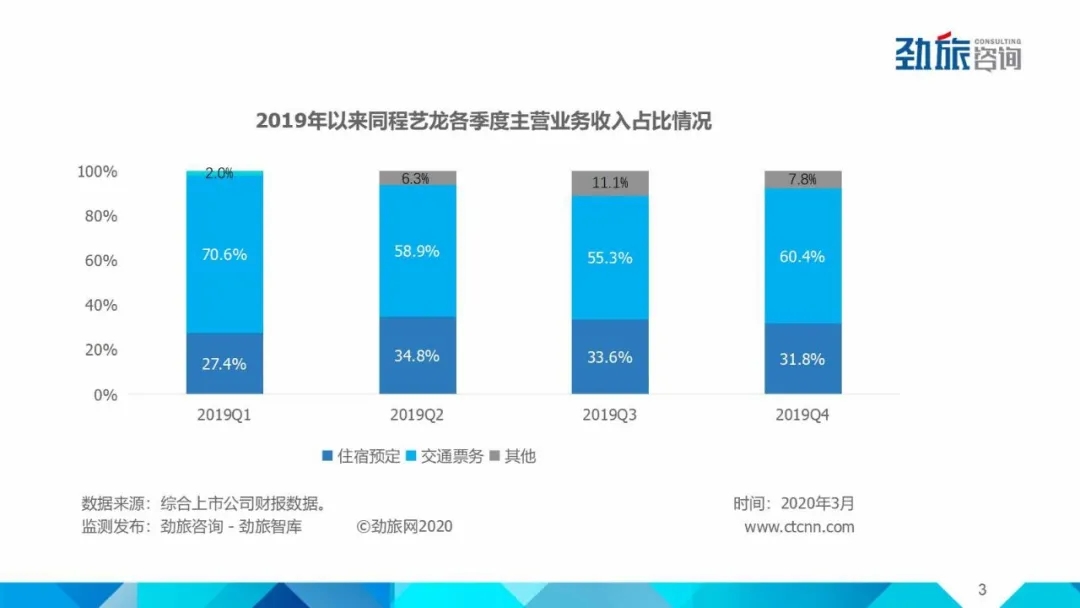

产品结构相对平衡。同程艺龙的机票、交通(两项并称为交通票务)和大住宿三分天下。疫情之下,首当其冲受到影响的是大住宿业务,也是整体恢复速度最慢的业务。但是其他两块业务在疫情趋稳之后,恢复速度更快。一快一慢,帮助同程艺龙整体营收趋稳。

区域布局稳定。同程艺龙95%的业务集中在国内,相较于积极转型国际的携程,受到国际市场冲击小。同程艺龙国内布局同样均衡,一线城市、二线城市、三线以下城市的业务占比分别为20%:20%-30%:50%。三线以下城市各项业务的恢复明显更快,弥补了一线、二线城市业务恢复慢的不足,最终整体业务获得相对平衡的发展。

人力成本低。旅游作为服务型产业,是典型的劳动密集型产业,即便是更加互联网的OTA,也难以摆脱高昂的人力成本。同程艺龙却宣布,早已从劳动密集型企业转型为技术型互联网企业,2019年全公司雇佣员工5400多人,支撑了1600多亿元的销售流水。

主观层面:

同程艺龙是应对疫情最快速的OTA之一,武汉一宣布封城,同程艺龙就全面停止了产品的市场投放。

严格控制各项费用支出,包括差旅、营销等,各项成本迅速降到最低。

寻找疫情期间的可转型业务。同程国旅宣布和咪店合作,超过3000名旅游销售快速转型为KOC,通过微信渠道的私域流量卖货。一方面解决了员工工作和收入问题,另一方面,也为主营业务停摆后的企业找到新盈利点。

客观来说,同程艺龙是疫情期间表现最积极的OTA之一。

02

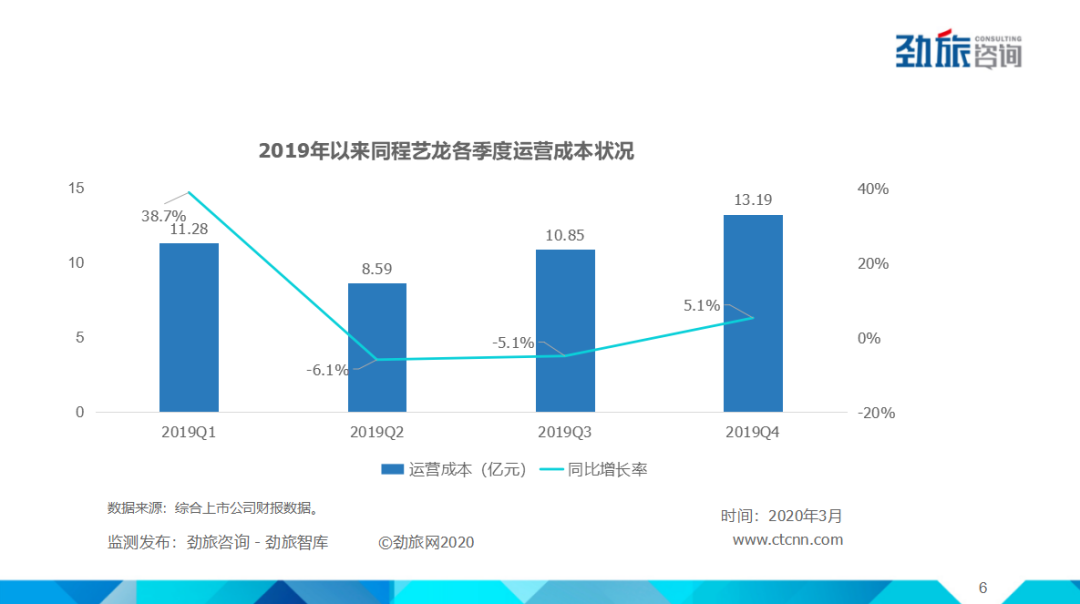

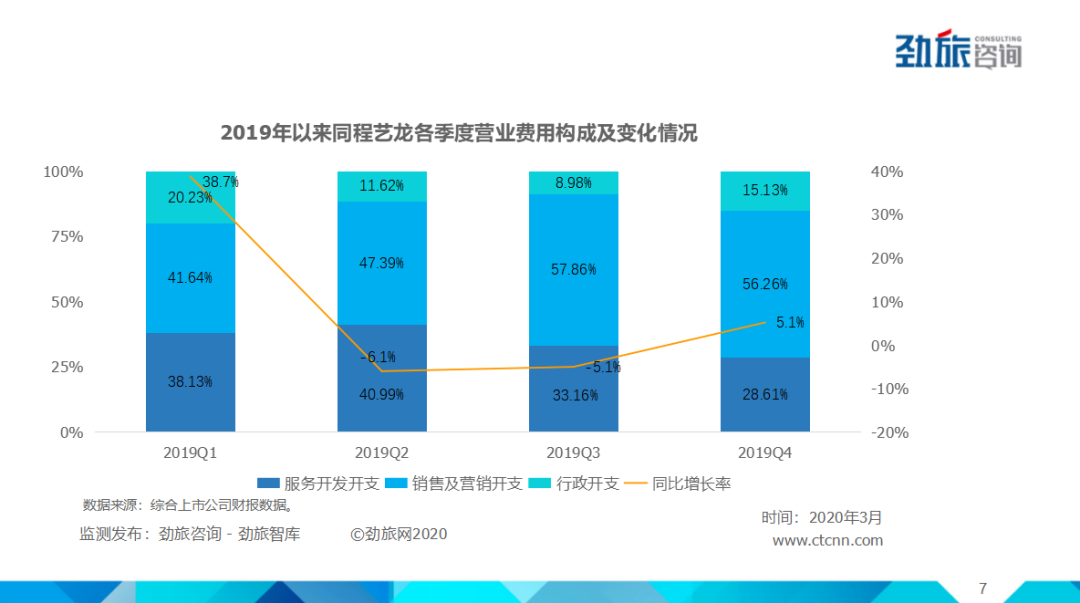

纵观同程艺龙去年四个季度的各项数据。在成本控制方面,同程艺龙做得很好,尤其是在经历了Q1上市公司各项数据整合之后,Q2-Q4各项涉及成本的数据均维持在较低水平。

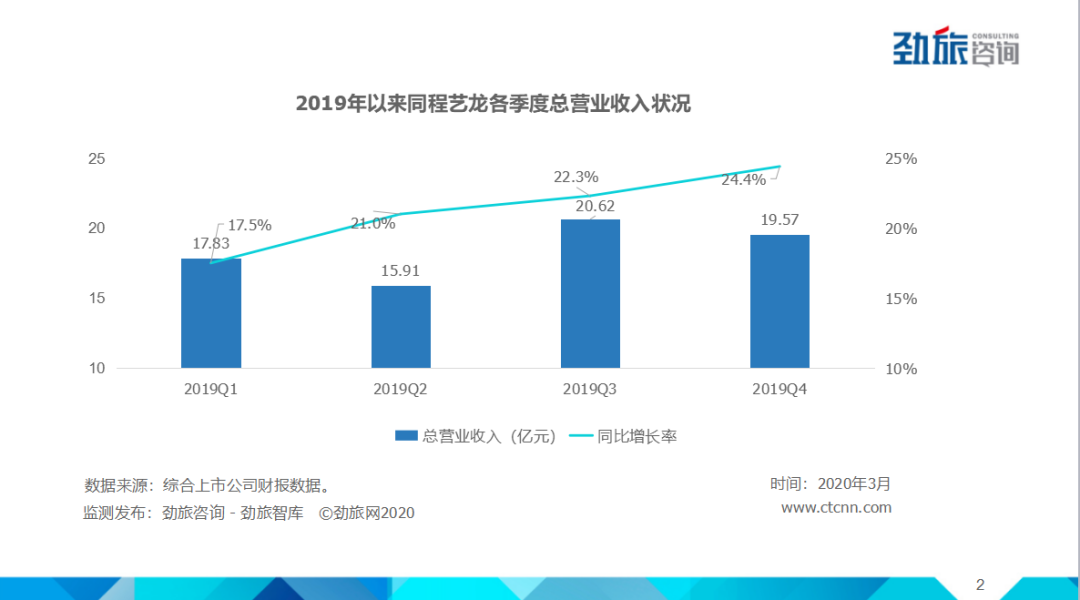

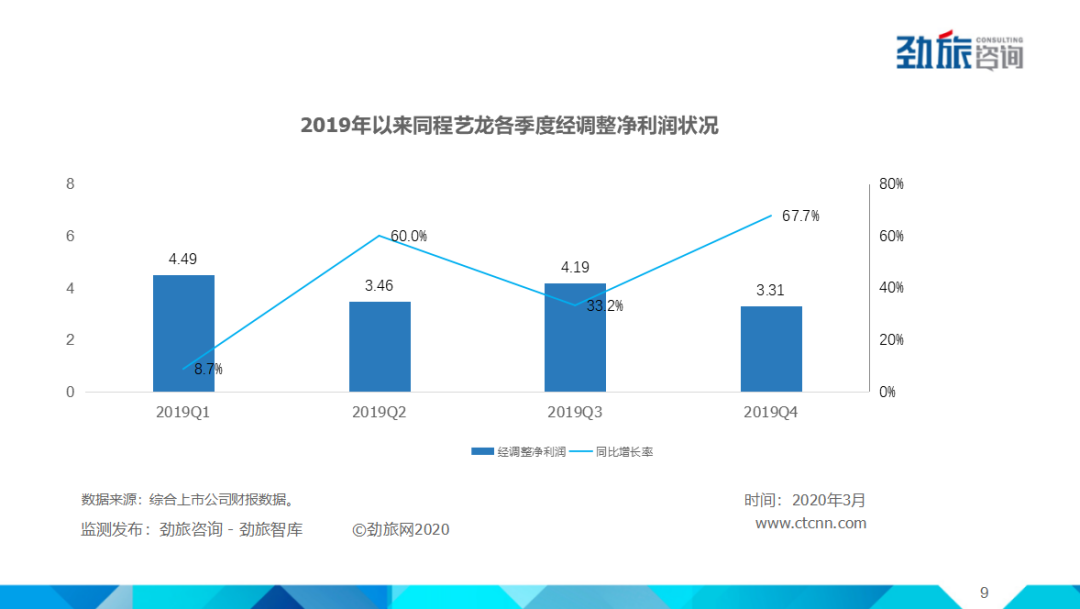

在营收方面,按合并基准,同程艺龙2019年全年实现总收入73.93亿元,相较2018年同比增加21.4%,尤其是第四季度的经调整净利润更是同比增加了67.7%。在交易额上,同程艺龙在去年四季度实现交易额413亿元,同比增加19.7%,全年交易额为1661亿元,同比增加26.3%。

业绩的快速增长,得益于用户规模强劲增长。财报数据显示,按合并基准,全年MAU(平均月活用户)同比增加17.1%到2.05亿,MPU(平均月付费用户)同比增加34.5%达到2690万。而全年付费用户达到了1.52亿,创下了历史新高,这一数据相较于2018年同期大涨35.1%。

不难发现,非一线城市用户增长对同程艺龙财报带来积极影响。数据显示,同程艺龙的注册用户中有85.6%来自于中国非一线城市,而从微信端新获得的付费用户约62.4%来自中国三线及以下城市,高于2018年同期的61.1%。

同程艺龙在提升付费用户转化方面做了多项努力:

首先,强化一站式消费体验,丰富产品供给,通过满足不同用户的长尾需求,扩大订单量。

其次,强化交叉销售,同程艺龙交通业务流量经过合理、有效导流之后,被分流到其他业务板块。据了解,2019年Q4同程艺龙交叉销售成功率达到28%,也就是每100个购买了同程艺龙交通票服务的用户中,有28人购买了包括大住宿、景区等其他服务。

再次,同程艺龙优化预订流程,比如原来需要签转4-5个页面的,只要减低一个页面可能就会对转化率有很大的提升。

未来,在活跃用户的基础上挖掘更多付费用户,是同程艺龙大的战略方向。

03

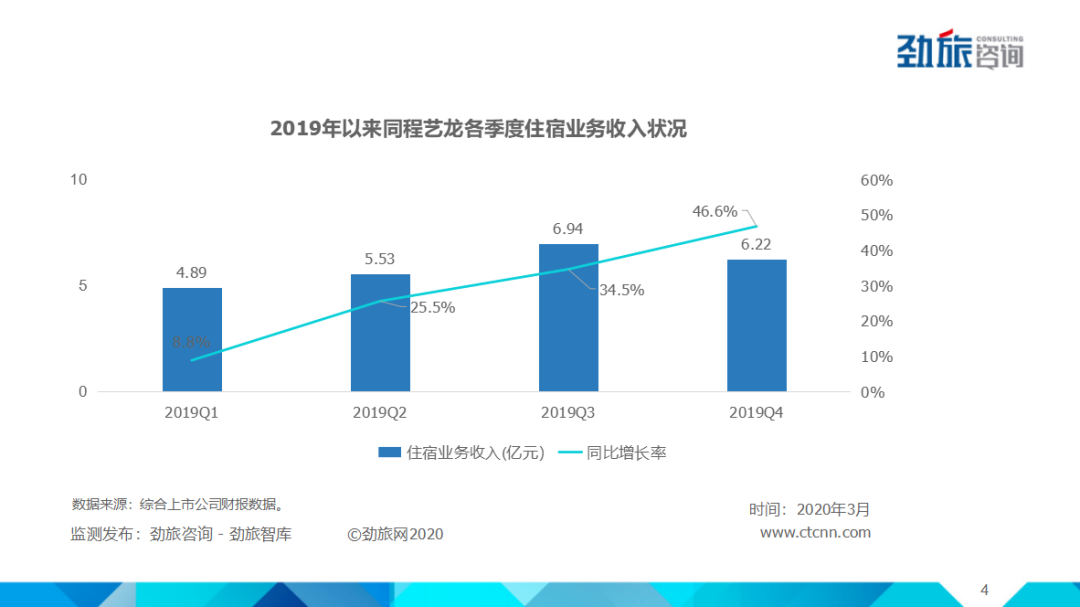

同程艺龙大住宿业务去年四个季度保持了高速发展,2019年收入达到了23.58亿元,相较2018年的18.48亿元同比增加27.6%,而且这是一项高毛利的业务,相较于交通板块,是同程艺龙利润贡献的发动机。

同程艺龙内部也将大住宿业务高增长作为核心战略,公司管理层的考核指标也是与大住宿业务的高增长密切挂钩。去年以来,同程艺龙强化了对3-6线城市的渗透,如今大住宿业务在三线以下城市的增长率超过70%。可以预见,大住宿在非一线城市的持续渗透,将是同程艺龙未来业绩持续走高的稳定推动力。

同程艺龙2020年在大战略上不会有特别大的调整,核心工作依然是围绕旅游主业,实现横向和纵向的拓展。

横向拓展主要是流量、会员和产品,意在通过拓展产品线为其带来更多高价值流量。例如,汽车客运行业虽然近两年一直在走下坡路,但是整个行业的在线化率只有1%-2%,通过帮助提升这一领域的在线化率,同程艺龙可以抓取更多高价值流量和潜在市场空间。

纵向拓展主要是做产业链和供应链,例如帮航司做小程序开发,帮高铁、机场和铁路局做信息化提升等,能够帮助同程艺龙与产业链有更深入对接,提升资源使用效率。

面对疫情之后可能出现的市场机遇,同程艺龙认为会出现优胜劣汰,资源也会进一步向强势企业集中,这也是同程艺龙扩大市场份额的契机,值得高度关注。

最新评论