3月4日,携程发布2020全年及Q4财报,按照惯例,劲旅君对数据进行一番整理和研究,并针对大家关心的问题,逐一剖析。

01

我们先来看,大家最关心的携程净利润数据,从年度和季度两个维度观察:

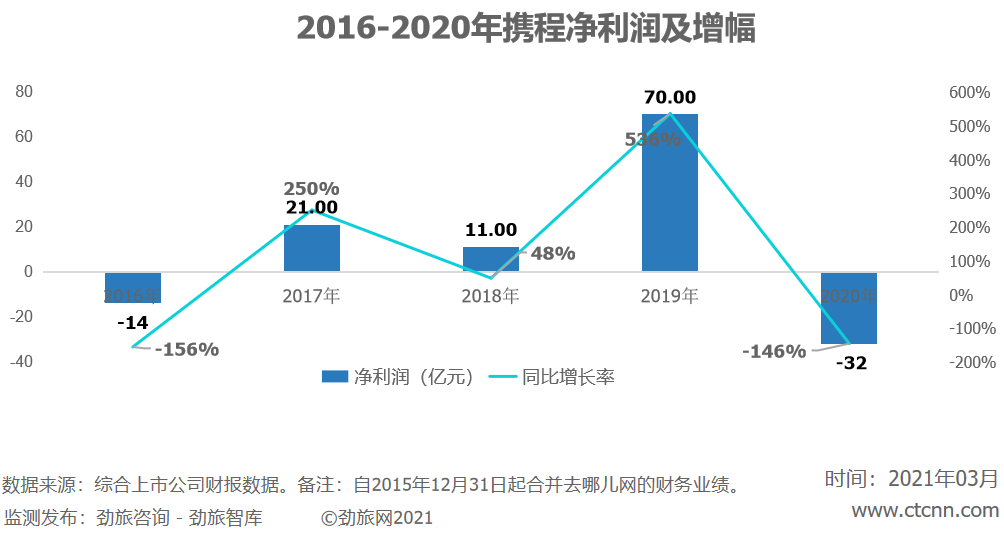

按年度统计,2020年是携程近5年以来亏损幅度最大的一年。同比疫情前2019年盈利的70亿元,净利润降幅达到146%。据联合国世界旅游组织数据显示,新冠肺炎疫情导致2020年全球旅游业收入损失1.3万亿美元,成为“旅游业历史上最糟糕年份”。可以说,携程业绩的变化,折射了疫情对旅游业的冲击。

携程上一次出现大幅度亏损还要追溯到2016年,主要原因在于2015年携程“一统六合”的历史遗留问题:2013到2015年间中国在线旅游行业爆发了价格战,去哪儿网以巨额亏损为代价不断提速营收,但其最终被携程以资本运作的方式合并;次年,携程逐步消化了去哪儿网累计的亏损数字,并体现在了当年的财务报表上、亏损了14亿元。

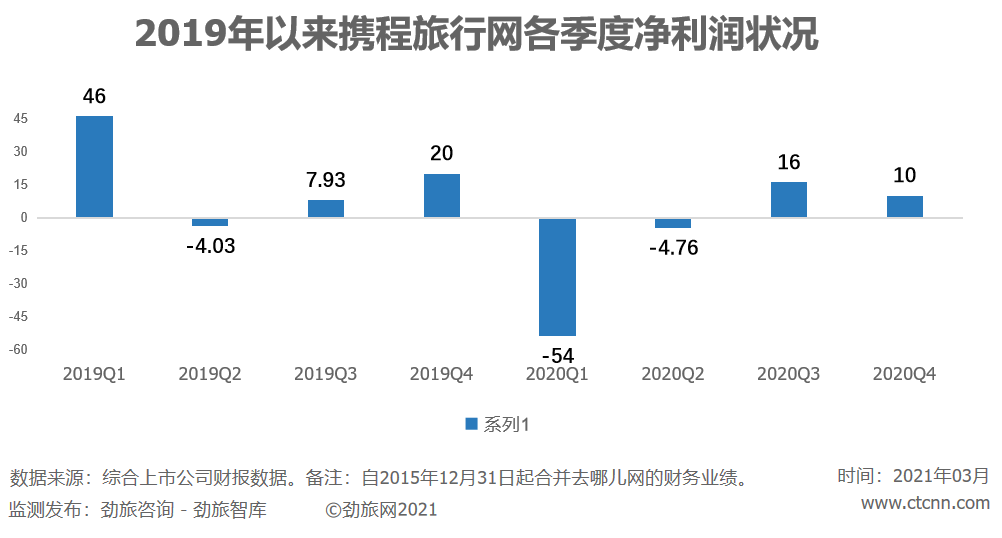

之后,中国在线旅游业再也没有出现激烈的市场竞争,行业格局趋于稳定;携程在2019年到达巅峰状态。按季度统计,携程近8个季度以来,2019年Q2出现过小幅亏损,但很快后续两个季度恢复盈利、甚至出现大幅增长。

直至2020年新冠肺炎疫情爆发,造成了全球旅游业的重创。2020年Q1,携程出现大幅亏损,单季亏损达54亿元,Q2再次出现亏损,达到4.76亿元,好在Q3成功扭亏,并在Q4连续盈利。

毫无疑问,携程近5年的最大幅度亏损让人触目惊心,竞争对手疯狂烧钱若干年都没做到的事情,一场全球流行疾病却做到了。不过,综合考虑2020年疫情大环境,携程也不是最糟糕的那一个。

02

如果把携程与另外两家全球性OTA:Expedia和Booking2020年的业绩放到一起对比:

从净利润的角度来看,携程2020年虽然比不过微微盈利的Booking,但是比亏损高达26.87亿美元的Expedia,业绩可要好太多了。另一方面,受国内旅游市场复苏的利好影响,携程在2020年下旬的复苏趋势明显好于这两家全球型OTA。

Fastdata极数发布的《2020年中国在线旅游行业报告》显示,2020年前三季度,携程业务恢复率超过Booking和Expedia,在全球OTA前三名中处于领跑地位。而放眼第四季度和2020全年,Booking在2020年Q4营收下降63%,全年营收下降55%;Expedia在2020年Q4营收下降67%,全年营收下降56.92%——而携程Q4及全年营收的恢复程度均好于Booking和Expedia。

从这个维度看,携程2020年经历连续两个季度亏损之后,能够在Q3和Q4实现连续盈利,虽然并未扭转亏损,但也算得上是“向阳而生”;特别是在OTA核心的出境游业务几乎归零的前提下,这样的连续盈利,似乎更能够向全行业释放“复苏”的重要信号。

03

我们接着分析,携程去年在黑天鹅事件中,最“扛打”的业务是什么?

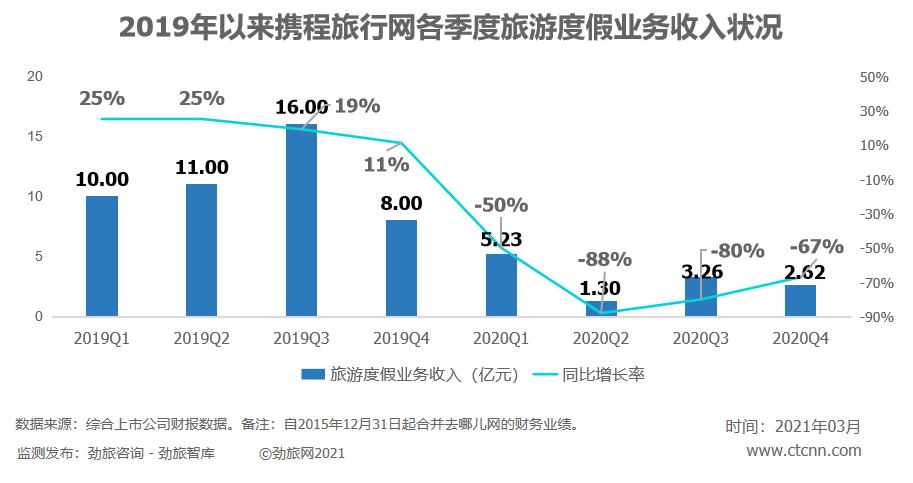

携程核心业务线有四条:住宿、交通、旅游度假和商旅。

携程去年业绩复苏最艰难的是旅游度假业务,全年营收仅恢复到2019年的27%,在总收入中的占比从13%,下滑到7%。

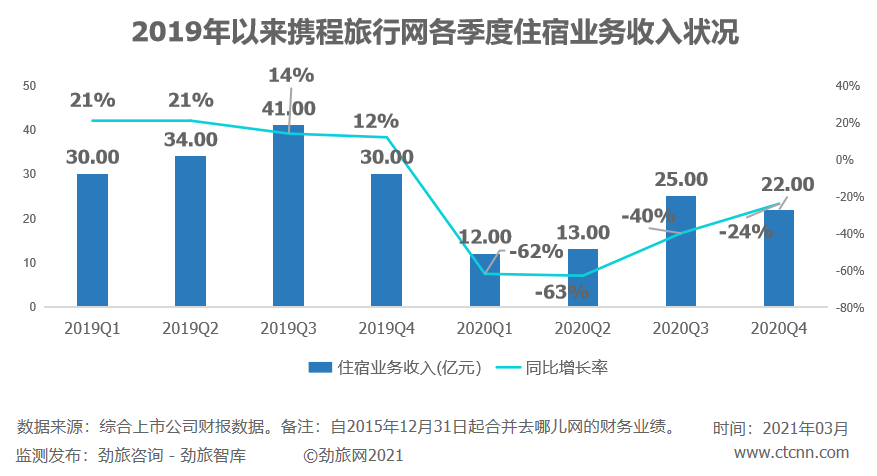

度假和商旅业务整体盘子太小,综合来看,携程去年最“扛打”的业务还是住宿和交通。

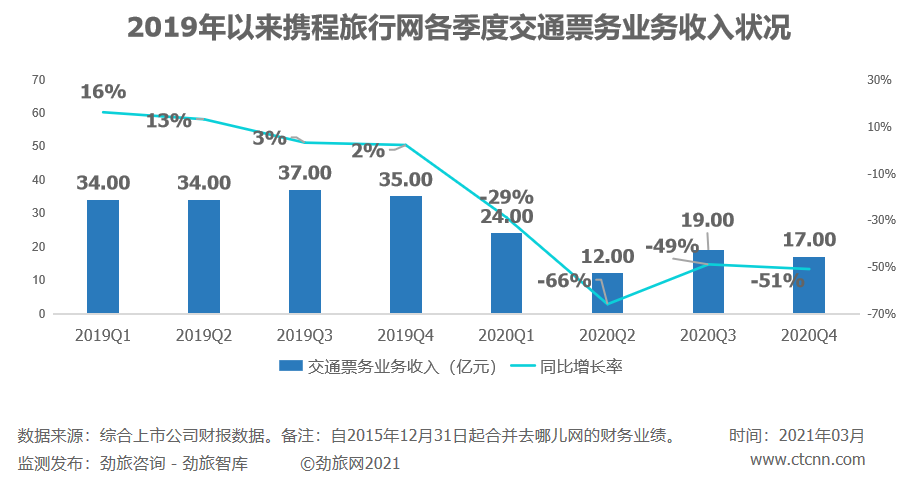

2020年,携程住宿业务营收恢复到2019年的53%,交通业务全年营收恢复到2019年的51%,两大业务在总收入中的占比同比基本持平,共同贡献总营收的70%。

需要注意的是,由于交通业务中最赚钱的出境机票业务停摆,两相比较,住宿业务依然是携程业绩去年最大的支柱,这一点在携程财报中也反复被提及:

2020年Q4,携程中高星酒店预订量同比增长两位数,领先行业平均水平15%-20%;

携程省内酒店GMV同比增长了20%以上;

携程高层预测,2021年Q1上半季度,国内酒店预订恢复领先行业约15%;其中,省内酒店会保持了稳步增长。

携程酒店业务快速复苏的动力,源于下沉市场,去年携程新增用户中超过40%来自三线及以下城市。

携程CEO孙洁透露,携程利用出行产品创造向低线城市进一步渗透的机会,平台强势的交叉销售能力使得输送往下沉市场的旅游产品种类丰富。携程在线下还拥有千家实体店,成为拉动销售的窗口,特别是让酒店和车票预订大幅增长。

04

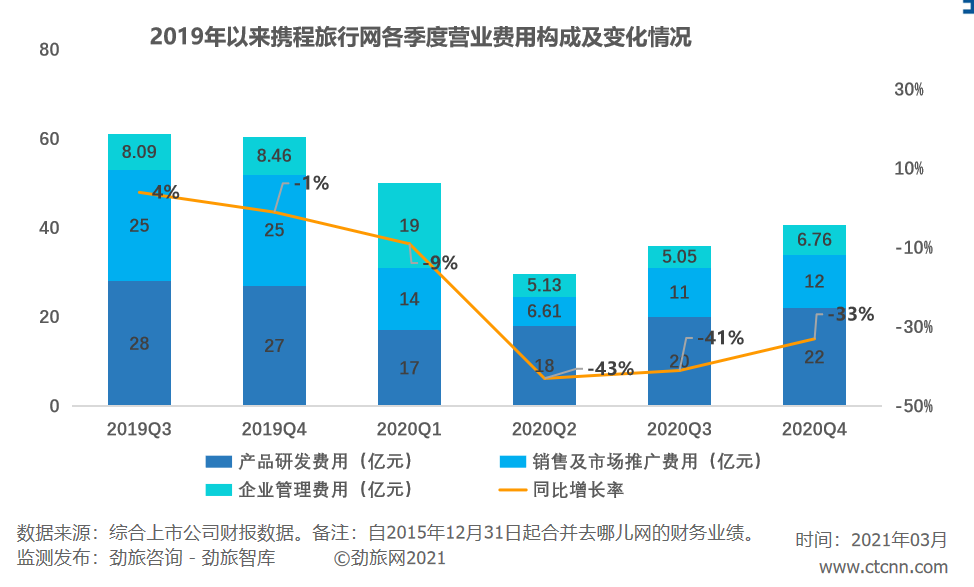

携程去年后两季度连续盈利,销售与市场营销费用和产品研发费用的控制,起到至关重要的作用。

销售与市场营销费用方面,携程去年达到44 亿元,同比大幅下降 53%,全年销售与市场营销费用占净营业收入的23%,同比去年的26%有所下降。

产品研发费用方面,携程去年达到77 亿元,同比下降28%,若不计股权报酬费用,全年产品开发费用占净营业收入的37%,同比去年的27%有所上升。

这两组数据反应出,携程一方面全力压缩不必要的支出,另一方面加大了产品研发力度;特别是在明星项目“BOSS直播”之后,专门发展出了App中的直播频道和爆款频道两个板块,可以看作是携程在产品层面的创新。

开源与节流并行,携程的高毛利率得以保持稳定。

携程去年Q4毛利率为82%,同比去年的79%和Q3的81% 有所上升,全年毛利率78%,同比去年的79%略有下降1%,基本稳定。

这一组合拳,推动携程在跨省游政策放开、旅游市场迅速回暖之际,业务能够快速增长,Q3就扭亏为盈,Q4保持盈利,有效拉低全年亏损金额。

05

对于2021年的发展规划,携程去年就高调提出“内容战略”,财报也披露了去年“内容”创造的“价值”:

年内App中内容型流量占比增长100%;

年内站内信息流的访问时长增长200%+;

携程直播+特卖频道全年带动预售GMV超过50亿元;

梁建章还提出了“内容三步走”:

其一,持续丰富内容品类和形式以强化用户黏性;

其二,增强内容分发、精准推荐和产品创新整合,形成推动营销体系持续增长的良性循环;

其三,将优质用户群与广泛的营销网络深度结合,形成面向泛旅游市场的营销枢纽。

携程的“内容战略”是否能够有效执行并为其带来实效,我们且行且看。

但是,财报中还有一个被很多人忽略的重要数据:

携程2020年,持有的现金及现金等价物、受限制现金、短期投资及持有至到期的定期存款和理财产品余额为596亿元(91亿美元)。

换句话说,携程并不差钱。

所以,这个巨无霸撑得起更多创新与探索。

毕竟,手里有粮,心里才真正不慌。

最新评论