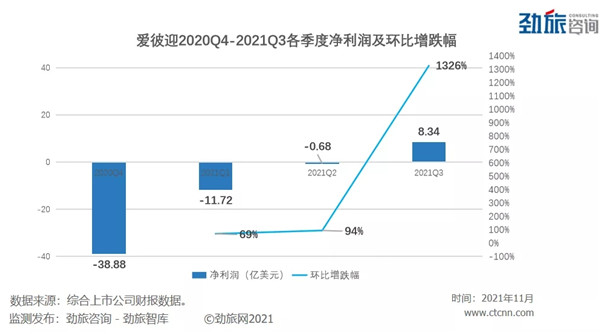

特别是爱彼迎在该季度实现净利润8.34亿美元,环比暴涨1326%,同比增长280%、同比2019年增长213%。这一数据将公司从上市首个季度血亏38.88亿美元、连续三个季度亏损的“泥潭”中拉出,成功扭亏为盈。

正因如此,2021年Q3被爱彼迎自诩为有史业绩“最强季度”。劲旅君梳理爱彼迎上市后四个季度财报,多方面透析数据背后的秘密。

爱彼迎Q3财报最耀眼的数据是净利润。

劲旅君梳理上市后四个季度数据显示,爱彼迎净利润一路飙升,环比保持大幅增长,尤其是当季1326%的环比增幅,堪称是火箭式增长。

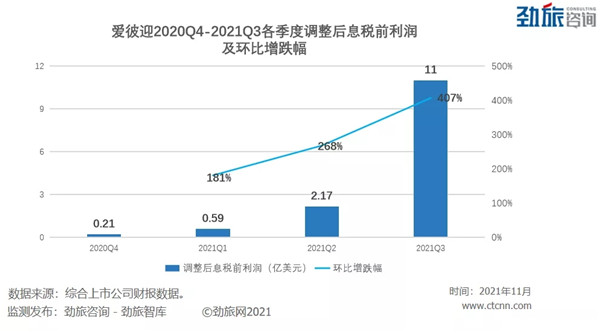

爱彼迎净利润相关的另一项数据——调整后的税息折旧及摊销前利润(EBITDA)同样大幅增长,Q3达到11亿美元,环比407%增长,达到历史之最。

关于爱彼迎净利润,有三个好玩的看点:

其一,大幅亏损。

自上市以来,爱彼迎一直处于亏损状态,而且是大幅度亏损。2020年Q4,上市头季度爱彼迎血亏38.88亿美元,单看数据有点吓人;2021年头季度亏损虽然大幅收窄,依然达到11.72亿美元;2021年Q2终于回到盈亏平衡线,以微弱亏损,宣告盈利可能性。

爱彼迎连续三个季度亏损的原因,一方面与疫情直接相关,2020年4月,爱彼迎订单取消量一度达到72%,业绩受到巨大冲击。

另一方面则与IPO密切相关,2020年Q4,爱彼迎38.88亿美元净亏损中主要包含:

2021年Q1,爱彼迎11.72亿美元净亏损中主要包含:29亿美元股票薪酬支出;

1.03亿美元股票结算义务(IPO相关);

8.27亿美元涉及定期贷款的认股权证;

0.37亿美元市值调整影响费用;

从上述数据来看,爱彼迎这两个季度的大幅亏损,短期因素居多,并非公司核心造血能力出现问题。3.77亿美元偿还定期贷款;

2.92亿美元与定期贷款有关的认证股权;

1.13亿美元的旧金山办公场所费用;

2.29亿美元的股票薪酬;

其二,扭亏为盈。

2021年Q3对于爱彼迎的一大标志性意义在于实现扭亏为盈,首先要归功于爱彼迎主营业务支撑,如果用一个字来评价,那就是:

稳。

我们先来看预定总量。

从爱彼迎各季度的房源预定量来看,今年以来,连续两个季度保持2000万预定量的大幅增速,Q2甚至达到8310万间夜量的全年最高(Q4旅游传统淡季,大概率很难超越)。有点意外的是,Q3作为传统旅游旺季,全年房源预定量环比出现小幅下滑,不过总体来看,全年预定总量保持平稳增长。

其三,增长动力。

作为一个全球化的公司,从洲际区域来看,爱彼迎核心业务主要分为四大区域,分别是北美地区、EMEA(欧洲、中东及非洲)、拉丁美洲和亚太地区。

各区域过去四个季度对爱彼迎业绩贡献如下:

北美地区:

EMEA(欧洲、中东和非洲):2020年Q4同比2019年Q4“基本接近”;

2021年Q1同比2019年Q1“略有增加”;

2021年Q2同比2019年Q2增长超过25%;

2021年Q3同比2019年Q3增长超过10%;

拉丁美洲:

2020年Q4同比2019年Q4“疫情对业绩影响重大”;

2021年Q1同比2019年Q1“疫情对业绩产生严重影响,英国和法国市场有所改善”;

2021年Q2同比2019年Q2 “业绩增长低于同期水平,但环比增长85%”。英国、法国、西班牙和意大利市场复苏明显”;

2021年Q3同比2019年Q3 “恢复到同期”;

亚太地区:2020年Q4同比2019年Q4“业绩增长低于同期,巴西和墨西哥市场开始反弹”;

2021年Q1同比2019年Q1“墨西哥和巴西国内旅游更加活跃,刺激市场复苏”;

2021年Q2同比2019年Q2“ 业绩同比增长15%”;

2021年Q3同比2019年Q3” 业绩同比增长20%”;

北美区域(主要是美国)始终是爱彼迎业绩增长的核心动力,去年Q4率先回血,今年Q1起连续三个季度保持稳定增长;拉丁美洲是“业绩黑马”,爱彼迎全球新兴增长点;EMEA保持触底反弹,数据虽然不如前两区域好看,字里行间,爱彼迎却高度看好EMEA对未来业绩的支撑力度。2020年Q4同比2019年Q4“复苏仍需时日”;

2021年Q1同比2019年Q1“复苏仍需时间;澳大利亚和韩国市场温和复苏”;

2021年Q2同比2019年Q2“市场仍然低迷,澳大利亚、新西兰、韩国等市场出现连续增长”;

2021年Q3同比2019年Q3“市场仍然低迷,澳大利亚的停工政策和中国对短期租赁的限制对市场复苏有直接影响”;

反观亚太地区,虽然澳洲市场(澳大利亚和新西兰)表现尚可,韩国也有起色,但中国市场萧条,中日韩跨境游恢复遥遥无期,“低迷”成为该区域主基调。

可以预判,在疫情反复和政府严控大背景下,未来很长一段时间内,亚太地区都将成为爱彼迎最不景气的业务板块。

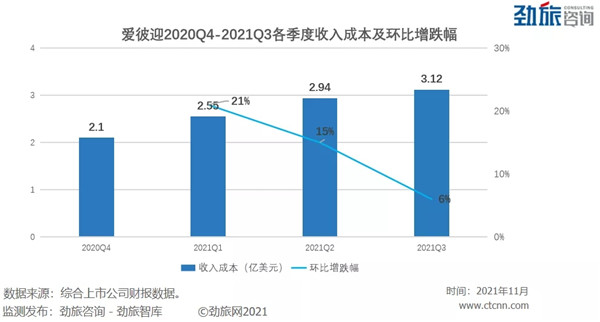

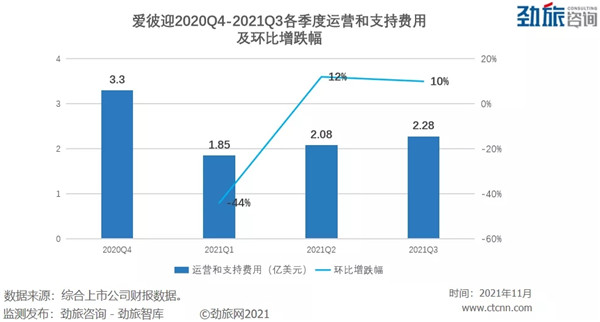

爱彼迎Q3扭亏为盈的另一支撑点在于各项成本开支控制得当。

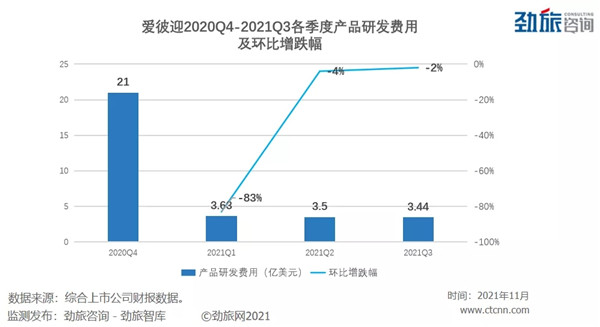

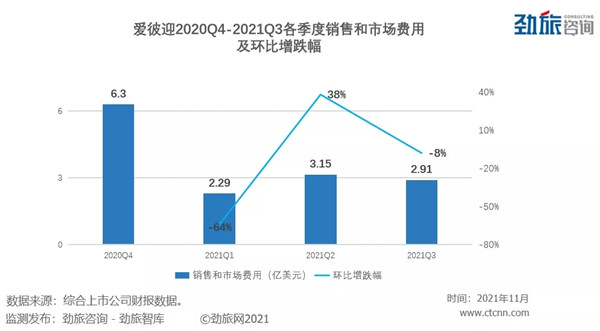

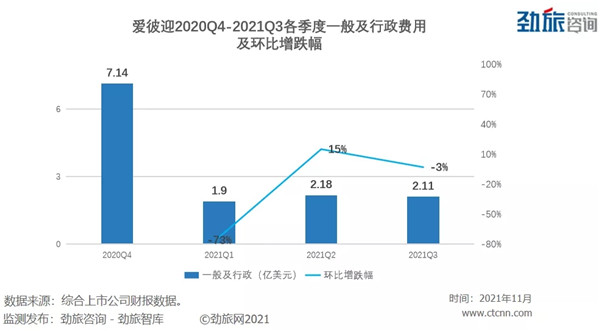

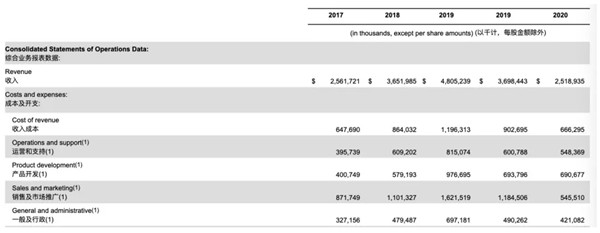

爱彼迎四个季度的收入成本、运营和支持费用、产品研发费用、销售和市场费用、一般及行政费用情况如下:

从2020年Q4的到2021年Q1的“过山车式”变化是最大看点。

2020年Q4,爱彼迎多项成本支出环比高企的主要原因还是因为IPO,除去股票补偿和股票结算债务,这部分成本支出数据如下:

2019年-2020年,为应对疫情突袭和市场变化,爱彼迎大幅降低了各项成本开支,包括暂停所有可自由支配的营销计划支出;全球裁员25%;减少管理团队6个月薪酬;暂停所有设施建设;减少外派员工数量等。收入成本2.1亿美元,同比下降29%;

运营和支持费用1.84亿美元,同比下降14%;

产品研发费用2.01亿美元,同比下降26%;

销售和市场费用1.48亿美元,同比下降66%;

一般和行政费用1.7亿美元,同比下降15%;

财报数据披露,爱彼迎2020年各项成本支出达到三年以来最低点。

值得注意的是,从2021年Q2开始,伴随着爱彼迎主营业务的快速增长,相关成本同比出现上涨,但环比来看,基本维持稳定。

去年以来,爱彼迎面临的最大问题之一,就是如何保障房源供给的充足性和刺激房东的积极性。

疫情反复爆发、安全及卫生性问题和政府趋严的监管措施,一度重创大住宿行业,非标准化的共享住宿,遭遇的打击尤为明显。迫于这方面压力,不少房东选择从平台下架房源,保持观望态度,由此导致全球共享住宿房源,在某些时间段,呈现锐减态势。

供给侧资源紧张,势必严重影响需求侧对平台的黏性,这对爱彼迎的业绩带来不利影响。为打消房东们的疑虑,同时为刺激更多房源上线,爱彼迎今年在房东端发起三项革新措施,从结果来看,均获得良好回报。

100+项目平台改革计划。

5月24日,爱彼迎发起一项大规模的平台改革计划,在房客和房东端,共推出103项改革措施,其中房东及有关措施占比超过60%。

例如,在爱彼迎上注册成为一个房东的步骤减少优化到10个以内,让绝大多数新房东的注册时间减少一半以上;启动“Ask a Superhost”功能,新房东可以向超赞房东发私信寻求帮助;计算器工具可以快速估算出租房源潜在收入……

这些改革措施的目的只有一个——让普通人注册成为房东更简单,让普通房东成为超赞房东更简单。

爱彼迎在Q3财报中还透露,11月9日,还将有超过50个升级和创新项目发布,用于支持房东在全球旅游复苏中获得更好收益。

“made possible by hosts”。

围绕“房东”关键词,爱彼迎在全球发起名为“made possible by hosts”的大规模品牌营销活动。

2021年2月起,爱彼迎相继在美国、法国、英国、加拿大和澳大利亚五个国家的电视和数字频道发布品牌广告,并且将这一活动在第二季度拓展到西班牙和意大利。

这次活动的开启,还意味着爱彼迎全球营销策划的大变革。据了解,爱彼迎此前在市场营销方面,将主要资金投入到以搜索引擎为代表的效果营销上,谋求获取更多流量支撑平台预定量的持续上涨。

疫情之后,爱彼迎因控制成本的考虑,大幅降低效果营销的费用,出人意料的是,疫情缓和之后,在没有效果营销费用投入情况下,爱彼迎自然流量恢复到疫情前95%以上,这让高层坚定认为,爱彼迎品牌拥有很强的自我号召力和流量带动力,由此决定2021年侧重于品牌营销。

从财报披露数据看,这一策略是见效的。

2021年Q2和Q3,在投放品牌广告的首批五个国家,爱彼迎房东登录页面的流量分别上涨100%和25%。

成立爱彼迎房东捐助基金和全球房东咨询委员会。

2020年10月,爱彼迎拿出920万股股票,成立爱彼迎房东捐助基金,在其价值超过10亿美元后,爱彼迎将把基金投资于房东社区。捐助基金中的款项将基于房东的建议,通过爱彼迎进行分配。

为了确保房东能在基金的使用上拥有发言权,爱彼迎全球房东咨询委员会去年底宣布成立,来自14个国家的17名房东成为首批委员会委员。

受益于上述措施,爱彼迎在今年Q1,50%新注册的房东能够在4天之内拿到首个订单,75%的新注册房东能够在12天内拿到首个订单。在疫情期间,60000个城市新注册房东们拿到了职业生涯的首个订单。

爱彼迎强调,平台吸引房东的重要因素之一是盈收能力,今年Q3房东从爱彼迎获得创纪录的128亿美元收入,同比比2019年第三季度增长了27% 。

疫情让消费者的旅行习惯发生巨大变化,Q3财报中,爱彼迎认为,消费者对房源选择的灵活性进一步增加。

一方面,疫情让消费者对旅行目的地的选择更加灵活,城市周边游和乡村游需求大涨,爱彼迎Q3超过40%的订单来源于距离消费者300英里以内的旅游目的地,同比2019年提高8%。

此外,爱彼迎Q3房源预定TOP10的城市收入占总收入的6%,同比2019年的11%,大幅下降5%。

另一方面,用于搬家临时租用、长期旅行、学生宿舍等用途的长租房,特别是28天以上长租的房源订单,正在成为爱彼迎增长最迅速的类别。此类订单今年Q3占比超过20%,同比2019年的14%上涨6%。Q3订单中有45% 来自于至少7晚的住宿。如今,超过90%的房源接受长期预定,提供长期预定折扣的房源同比2019年也增加了20%。

为了应对上述变化,爱彼迎在消费者端提出了多项变革措施。

推出 I’m Flexible Search功能。

爱彼迎统计发现,超过40%的消费者在平台上搜索入住日期、地点是更加灵活的。新推出的 I’m Flexible Search可以让消费者在选择房源时更加方便。例如,消费者可以模糊搜索入住时间和市场,周末、一周假期、周中、周一周二……

截止目前,I’m Flexible Search使用超过5亿次。11月19日,爱彼迎将把可选日期方位从6个月扩大到12个月。对于那些喜欢按照住宿类型计划旅游的消费者,爱彼迎还将在搜索引擎中增加四种新住宿类型。

简化入住流程和提升用户体验。

5月24日,爱彼迎推出的100+项变革措施中,40%针对消费者,包括地图功能全面升级、增加更多房源筛选条件、增加心愿单、方便团队活动、新用户从注册到确认预定只需要60秒……

爱彼迎在消费者端的一系列改革,让住宿需求进一步释放,刺激订单量不断增加。

对于2021年Q4及全年业绩,爱彼迎表示乐观,并预测GBV将保持上涨。

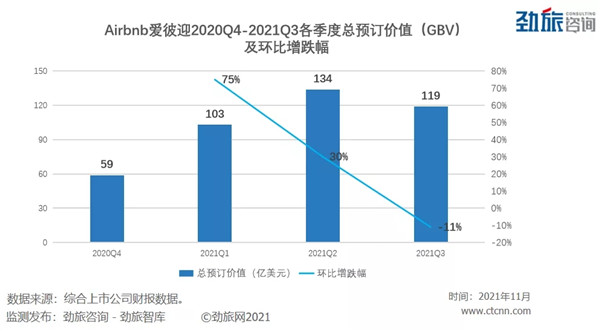

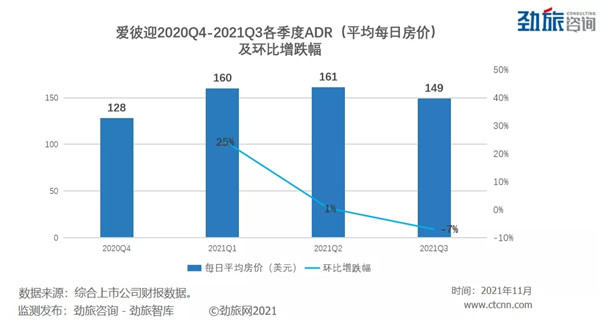

爱彼迎透露,不包括亚太地区,爱彼迎Q3预定的间夜和体验量,同比增长48%,同比2019年Q3增长23%,再加上ADR的持续增长,推动GBV达到119亿美元。

爱彼迎预计,2021年Q4的GBV将大大高于2020年Q4和2019年Q4。

不过,随着全球旅游业复苏加速,低ADR地区的预定量会逐步上涨,爱彼迎的ADR还将逐步下降。爱彼迎ADR今年三个季度平均维持在156美元+,Q2取得最高值。

大家关注的2021年爱彼迎中国的发展情况,财报中提及较少。

从上文数据中不难看出,受到亚太地区(主要是中日韩)跨境游政策暂未完全放开,这一区域“低迷”是主旋律,对爱彼迎整体业绩的贡献极为有限。

中国市场身处其中,深受影响。

今年以来,爱彼迎中国的大动作有两个:

其一,2021年6月,宣布在中国推出30+本土产品升级与优化措施。这一动作显然是为响应5月24日爱彼迎推出的100+项目的平台改革计划,进行的本土化落地。

其二,任职三年的爱彼迎中国区总裁彭韬离任,爱彼迎中国首席运营官萧锦鸿将继续全面负责爱彼迎中国业务的日常运营和管理,并向爱彼迎创始人之一柏思齐汇报。

萧锦鸿2012年加入爱彼迎,历任亚太区总法律顾问和亚太业务负责人等职务,去年底加入中国区,近一年多少有露面,但外界普遍认为,自他到任后,基本全面接管并开始主导中国区业务。

履新一年,萧锦鸿并未在中国有太多公开露面或发声,爱彼迎中国也保持相对低调的状态,劲旅君将持续关注。

最新评论