2021年底,方大入主海航,海航航空板块的重整也顺利推进。

随着方大入主海航,翼哥也发现一件有意思的事。

当你穷困落魄之时,个个纷纷撇清与你的关系;当你发达富贵之时,人人要扯上与你要往来。

对于,海航恐怕更是如此。

在前两年,海航深陷债务危机,几乎破产之时,许多公司要脱离海航。

现在金主方大来了,有些公司似乎又想攀上这些关系。

这两天,方大旗下的海航航空集团又有一家穷亲戚找上门来,方大是接也不是,不接也不是,最终被动无奈成为实际控制人。

说起来这个穷亲戚就是在三板上市的新生飞翔,现在已经资不抵债,且已成为ST新生。

一、新生飞翔往事

说起这个新生飞翔,实际上就是海航旗下的传媒公司。

就是承揽了海航整个航空机媒、机上零售、积分业务,也就是整个海航的航空板块传媒、机上销售和积分都是由新生飞翔负责的。

从这个角度来说,新生飞翔的业务量应该是不小的,因为海航是我国第四大航空集团,500、600架的飞机规模,亿人次的左右旅客运输量也是有着非常大的市场空间的。

实际上,国航、东航、南航也有类似传媒公司,负责此类业务。

2010 年 2 月 6 日,海航旅游与新生信息共同组建新生飞翔,海航方面持股90%。

和其他海航系公司一样,新生飞翔也经过了多次的股权变动,直至2014年,新生飞翔申请在三板上市。

此时,新生飞翔的注册资本为2.3亿元,海南海航航空销售公司占86.957%,海航航空集团占12.174%,海南航誉占0.87%。

此时,新生飞翔的股权结构如下,实际控制人是慈航基金会。

在成立初期,新生飞翔还处于亏损状态。

2012年,新生飞翔营收1.1亿元,还亏损了300多万元。

上市前夕的2013年已经盈利300多万元了。

在海航的大力扶持下,加上海航的持续扩张,新生飞翔的业务还是呈现快速发展趋势。

2017年,营业收入5.25亿元,净利润4453万元。

2018年,营业收入10.01亿元,净利润712万元。

2019年,营业收入5.22亿元,净利润7172万元。

虽然业绩波动较大,但总体上还是呈现上升态势的。

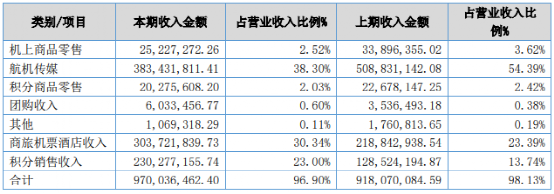

在收入最高的2018年,新生飞翔的业务收入主要有以下三个方面:

航机传媒收入3.83亿元,占比38%。

机票酒店收入3.03亿元,占比30%。

积分销售收入2.30亿元,占比23%。

2018年新生飞翔的收入构成情况

新生飞翔也认为自己拥有三大优势:

一是媒体资源优势:

拥有丰富的行业资源,持有海南航空、天津航空、祥鹏航空、西部航空等航空公司渠道媒体 广告的独家经营权,拥有包含首都航空、乌鲁木齐航空等在内的多家航空公司的媒体资源和渠道的代理权,具有得天独厚的渠道优势,占据航机媒体业的领先地位。

其中《云端》杂志是新生飞翔投放的机上刊物。

二是客户资源优势:

与航媒客户、商旅客户、积分客户等建立了长期稳定的合作关系,且各业 务客户之间已初步实现资源共享。

三是航空积分资源优势:

与海南航空签署 10 年非航里程特许经营权,获取了高价值、流动性强的优质航空积 分资源,为搭建积分平台、开展积分销售及兑换奠定了坚实的基础。

如果海航不出事,如果没有疫情冲击,相比新生飞翔的日子过得也必然有滋有味。

关键是海航出事情了。

此外又出现了疫情。

双重打击之下,新生飞翔的日子也不好过。

二、新生飞翔被拖下水

所谓成也萧何败也萧何。

新生飞翔因承揽了海航的机媒、积分、航旅等业务,本来可以靠山吃山,靠水吃水,业务也不必发愁。

进入2020年,新冠疫情突袭,民航遭遇重创。

与航空业紧密捆绑的新生飞翔业绩也大幅重挫,部分业务如礼品销售业务、机上杂志业务暂停,积分兑换业务大幅收缩。

2020年,新生飞翔营收入2.14亿元,仅是2018年的20%。

更为严重的是,新生飞翔和其他海航系公司一样,资金被关联方严重侵占。

截至2020年底,合计关联方资金占用9.12亿元,对于新生飞翔这么一家规模不大的公司,是非常严重的。

因关联系大量借款、侵占资金,新生飞翔一口气提取了15.5亿元的信用减值损失,其中应收账款减值损失2.59亿元,其他应收款减值损失12.9亿元。

最终,2020年,新生飞翔巨亏15.6亿元。

对于新生飞翔这么小规模的公司,如此巨亏是不能承受之重。

一下子就净资产就成了-2.52亿元。

而总资产仅仅2.2亿元。

新生飞翔资产负债率一下子飙升至215%。

在这种情况下,新生飞翔沦为ST,退出三板市场也是指日可待。

三、借重整傍上方大

随着2021年底,方大作为战略投资者接手海航航空板块,海航航空有望重整旗鼓,再战江湖。

对于像新生飞翔此类的小公司,方大方面如何处置,不得而知。

但是最划算最经济的方式,就是与其撇清关系,让其破产,也许最好不过了。

2月28日,新生飞翔发布公告称:

因执行法院裁定,方大航空持股 95%的海航航空集团获得海航销售 100%股权,导致方大航空间接持有新生飞翔权益增至 47.23%所致,具体情况为:

1.方大航空前期通过执行法院裁定间接合计持有新生飞翔 15.36%的权益;

2.通过本次执行法院裁定,方大航空持股 95%的海航航空集团获得海航销售 100%股权,导致方大航空通过海航航空集团间接持有新生飞翔权益增加 31.87%。

由此,方威先生成为新生飞翔实际控制人。

四、方大集团有异议

不过,方大集团对此实际上并不认可。

2021年12月8日,航空板块移交给了辽宁方大集团,实际控制人变为方威。

2022 年 2 月 14 日,按照法院裁定的重整计划,海航销售 100%股权变更为海航航空集团持有。

根据海航集团有限公司等三百二十一家公司实质合并重整案的工作安排,涉及重整范围内主体股权调整事项,由海航集团管理人统一执行。

诡异的是,此事遭到了方大方面的质疑。

并认为:

一是海航集团管理人在事先未通知方大航空、海航航空集团的情况下,于 2022 年 2 月 14 日,办理变更。

二是使用留存的海航航空集团旧版营业执照及相关材料,办理完成海航销售100%股权工商变更登记手续。

直至方大航空、海航航空集团在例行国家企业信用信息公示系统查询时,方才知悉上述股权变动情况。

也就是方大航空突然多了个重孙子,但自己却不知情。

在方大看来,由于是用旧版留存材料强行变更,新生飞翔的这轮实控人转移属于暗度陈仓。

新生飞翔一直是海航机媒体运营、机上商品零售、非航积分运营、商旅服务等方面的服务商、保障商。

从某种意义上来说有着一定的协同效应。

为何方大方面对此有些心不甘情不愿呢?

主要是接手的新生飞翔并不是什么优质资产,而是一个烂摊子。

新生飞翔在2020年遭遇15亿元的巨亏之后,资产负债率高达215%。

截至2021年6月底,新生飞翔流动负债高达4.54亿元,而货币资金只有1100万元,全部资产也仅2亿元。

方大接手新生飞翔,意味着需要对其进行注资,方才能化解新生飞翔的困境。

问题是在航空主业上已经投入数以百亿的资金,方大是否再愿意为一个个新进来的困难子公司花费金钱呢?

此外,从新生飞翔的问题来看,方大方面与海航集团管理人方面已经或多或少出现一些沟通方面的问题,将来如何沟通值得关注。

对于新生飞翔这个谁都不想接手的公司,将来何去何从值得关注。

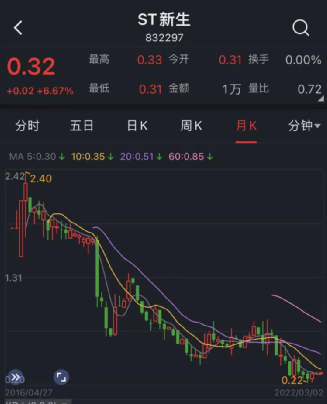

毕竟股票已跌至0.32元/股,市值只有2.6亿元。

对于新生飞翔来说,必须咬定青山不放松,死死抓牢方大,因为除了挽救自己以外,新生飞翔所有的业务都来自于海航航空。

一旦股权关系没有了,海航的机媒、积分、航旅等业务还轮到新生飞翔吗?

最新评论