告别过去需要勇气,但到了不得不的时候。

隔离在上海快2个月,很多朋友关心我的近况,这篇文章分享一些我在过去60天的观察思考,期间也接了不少旅游创业者的电话,有几家经济媒体做了电话采访,聊的话题都是文旅经济。

今天是中国旅游日,原计划是将今天的话题做一场直播,考虑到一些原因改成了文字,本文内容给还在旅游行业的经营者做个参考。

最近上海疫情在家,有时间研究中国近代史,看了一部电视《换了人间》,收获很大。

电视讲述的1949-1954年新中国诞生前后的历史风云,以及国共两党在军事、政治、经济、统战等各个领域之间殊死较量的故事。

什么是换了人间?

就是和过去不一样了。

剧中的换了人间那是真的,中国自1949建国以后,真正在近代史上赢得了和平、独立和发展,一直走到今天。

真的接受并认识到和过去不一样了是很难的,毕竟今天像我一样年龄三四十岁的8090,生活阅历并不丰富,但是如果多看几个历史周期,难免会有一些若有所思。

3年疫情,影响了各行各业的经济发展也引出大量社会问题,2019年以前的繁华和速度不再,如果习惯了以前社会的欣欣向荣,就很难接受眼下的各种凋零,尤其是刚出身就是好时候从没经历过苦难的一代人。

对应到我们所在的旅游行业,疫情的第三年,还有很多人仍然希望可以回到2019。

但一个残酷的事实上,在未来的3-5年,能够回到2019的可能性,很小。

01.时代周期

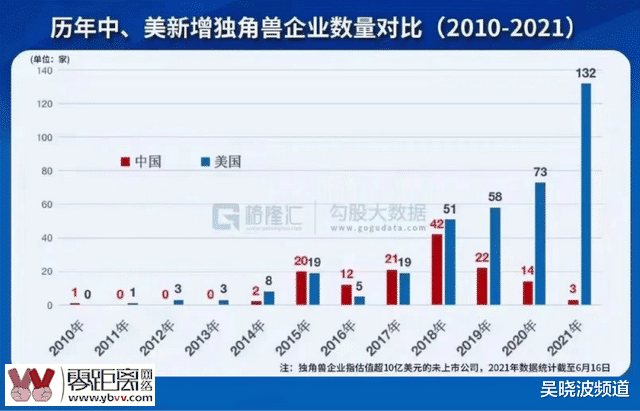

昨天看到吴晓波老师的文章《我们这是怎么了》里提到中国经济近几年的变化。

在2015年到2017年的三年里,中国独角兽数量分别是20家、12家和21家,连年超过美国,2018年,美国51家反超中国的42家,不过差距并不大。然而,到2019年,美国为58家,中国只有22家,2020年,美国73家,中国14家,到去年,美国132家,中国仅区区3家。

另一张是“中国科技与互联网公司市值两年变化”。在2020年4月,苹果公司的市值是1.2381万亿美元,中国的阿里、腾讯、美团、京东和拼多多的市值之和约1.2573万亿美元,相比多了192亿美元。

可是,到2022年的4月,苹果的市值增长到2.6581万亿美元,中国上述五家公司的市值之和减少到8877亿美元。即便把其他44家中国的科技和互联网上市公司的市值全部加上,跟苹果一家相比,仍然差了1.2565万亿美元。

我们不探讨这些变化背后的原因,但以中国互联网行业的一角可以窥见过去欣欣向荣、蓬勃发展的中国速度,似乎要告一段落了。

另一个产业变化体现在房地产,我们很多人都曾经历和感受过去10几年间房地产对整个社会经济的拉动,但是现在又都能感受到房地产行业的萧条与冷静。

互联网和房地产对过去10年(2009-2019)中国经济的贡献举足轻重,带动了大量的创新创业和人才机会,今天很明显,这两个行业都已走过了他们最为辉煌的黄金时代。

道理上知道,不等于情感上可以接受和认同,毕竟曾经的我们都会以为日子一天会比一天好。

举一个我身边的例子,2014年我大学毕业,我的同学不少进了美团饿了么等互联网公司,毕业生月薪能够到达一万,做的好的甚至可以更多,8年过去的2022年,我再问在合肥的朋友,今年收入怎样,还是互联网公司还是1万出头,差别的是这次不知道能拿到什么时候。

8年前月薪一万的时候,满怀信心期待收入增长更多机会。

8年后月薪还是一万,充满焦虑不知道未来在哪。

我们这帮没经历过时代周期的8090,在描绘未来的时候确实容易陷入过去繁荣带来的“时代自信”。

但时代是变化的。

“日子会一天比一天好吗?”

曾经我以为,当然是的。

我们身处美好的时代,每年都是更好的一年,时代像一列不断加速的高铁带着我们一路向前。

“日子会一天比一天好吗?”

放在漫长的时间长河里是的,但是个人经历的时间周期里却并不一定,残酷的是时代的一个小周期,可能是某代人的一辈子。

“日子会一天比一天好吗?”

似乎社会发展并不会一直维持每年的高增长。

过去的几年,尤其是今年,我们相信的很多东西动摇了,坚持的信心疲惫了,过去习惯了高收入高回报高增长,今天就容易对放缓收缩迟缓敏感且难以接受。

对未来的预期,已经不能天真的以为社会一直是高速发展、欣欣向荣,这在整个中国的历史周期里也是少见的。

换句话说,眼下确实不够好,但也可能是过去的时光太好了,我们只是恰好幸运赶上了时代列车加速的阶段,远离了战争、疾病、贫困,但在相同时代的平行空间里,这些又都在每天发生。

回看近代,我们这个国家,1949年建国、30年后的1979年改革开放、20年后的1999年互联网元年、20年后的2019年时代红利基本释放完成。

1949/1979/1999正好对应了今天的爷爷、父亲和我们老中青三代人。

我个人对周期的理解:我们当前正走在2019-2039的新周期的开端。

总之,过去10年每个人每个企业的向上发展离不开一个宏大的时代背景做依托,但在2019年以后,过去10年经历的美好时代,似乎正在远去。

02.行业周期

2019年的时候,我写过一篇关于在线旅游发展周期的文章《在线旅游20年的过去、现在和未来》,经虎嗅和36氪转载后阅读量有百万。写这篇文章的时候,我特意翻看了2019年的文章配图。

从1999年携程、艺龙的成立到2018年底同程艺龙的港股上市,在线旅游20年的发展从萌芽、到启动再到爆发和成熟走到了最为精彩的20年。

细看这20年,获得发展加速度的其实是2009-2019。

这10年伴随了中国经济增速的一路高歌、城镇化进程、移动互联网、出境游、新消费等多重红利的叠加共同造就了中国旅游业过去发展的黄金10年。

不看疫情带给旅游业的影响,其实2019年以后,行业周期的到来在各个维度体现地已经非常明显。

以同程艺龙上市为标志的,OTA的高歌猛进时代结束了,打了多年的OTA之战座次初定,以流量、补贴、VC投资驱动的行业战争告一段落。

2019年以后,OTA无战事。

什么意思?

就是在线旅游的战争在那几年基本打完了,在建立网站/App撮合在线交易无重大模式创新之下,在线旅游难有变化。

错过2019年时间窗口的在线旅游公司,可能错过了一个时代的机会,今天来看马蜂窝、穷游,这一轮没上去,可能就下来了。

另一方面,OTA之外更大的变革已在旅游业的各个角落悄然发生。

以仅靠批发、代理、分销的旅行社暴利赚钱时代逐渐走到尾声,这些依靠层层代理和加价、依靠信息不对称赚钱的旅行社几乎没有了生存空间,旅游行业一个人人都好挣钱时代结束了。

依靠勤奋、资源、大胆就能做好旅行社的传统旅游时代渐渐远去,越来越多的旅游创业者没有旅游业背景却带着互联网、户外、运营、旅行感的理解做起了一个更加健康、更受关注的旅行品牌。

中国游客对于旅游的简单需求满足并没有结束(人群基数很大),但越来越多的人开始探索风景以外的意义,一个旅行品牌没有价值观、美感、吸引力、审美几乎很难吸引年轻一代的中国旅游消费者。

过去仅靠线路拼接、景点叠加、线路代订的旅行社已经不在这些中国游客的选择视野内,因为新旅游新流量的时代里,他们已经不被看见。

一个流量成本足够便宜、连接就能交易的时代结束了,OTA不再补贴、平台佣金一高再高、公众号红利结束,连接不再能直接交易,还需要内容、运营、品牌、信任、售前售中售后多重复杂的交易闭环来承接,商家开始发现不投流已经在平台上拿不到生意,甚至没有了浏览。

一个流量红利的时代结束了,一个围绕效率提升的时代开始了。

没有疫情的情况下变量已经如此,疫情更是直接压缩了经营空间和经营周期,旅游变了。

03.疫情周期

以旅游业的视角来看疫情,可以把自2019年底开始的疫情分为这样几个阶段:

第一阶段:始于2019年12月6号武汉发现疫情到全国封城,再到2020年7月14日全国开放跨省旅游。

第二阶段:2020年7月14日全国开放跨省旅游到2021年7月20日上午南京禄口机场出现德尔塔疫情。

第三阶段:2021年7月20日上午南京禄口机场出现德尔塔疫情到目前。

梳理这样几个阶段不难发现,尽管在疫情发生以后,旅游业无法继续经营出境游,但依托中国的人口基数和内循环,国内游的潜力也很不错,在疫情的第二阶段也就是2020年7月份以后旅游业其实没有那么惨,不少旅行公司捡起了信心重组了团队。

也有相当一部分旅游企业,在2020年7月和2021年7月之间是有盈利,甚至规模做了扩大。

这种恢复持续的时间并不长,进入第三阶段以后对企业、个人的打击更大,南京出现疫情以后全国就进入了打地鼠的此起彼伏阶段,旅游行业几乎不再有完整的经营周期。

进入2022年大家也看到了,对旅游行业来说几乎就是还没开始。

旅游行业连续错过2021年的暑假、2021年的国庆、2022年的春节、2022年的五一的经营周期...

我有很多旅游行业的创业朋友没有第一阶段倒下、更没有在第二阶段错失机会、却在眼下的第三阶段步履维艰。

这里也尝试得出一个结论:只要当前的疫情防控达不到2020年7月以后的水平,旅游行业的完整持续经营几无可能。

因为,没有经营环境。

去年10月份在“对话新疆看见旅游2022”的活动里,旅行结束我和另外的20位旅行公司的创始人分享了这个观点,当时有人回来后就做了裁员和收缩。

很多旅行公司负责人问我第三阶段持续到什么时候,有没有第四阶段?

我的回答:不知道。

04.叠加变量

我们看到时代周期、行业周期和疫情周期是影响当前旅游业消费、发展和信心最为重要的3大变量。

除此之外,3年疫情我们还看到了一个真实的中国。

在银行上班的大学同学给了我一份国家统计局发布《中国统计年鉴2019》披露中国各阶层收入及人数占比数据;详细阶层人均收入如下:

【极低收入层】

月收入在1000元以下,有5.6亿人;

【低收入层】

月收入在1000-2000之间,有3.1亿人;

月收入在2000-5000之间,有3.8亿人;

【中等收入层】

月收入在5000-1万之间,有0.8亿人;

月收入在1万-10万之间,有0.4亿人;

【高收入层】

月收入10万-50万之间,有2500万人;

月收入50万-100万之间,有500万人;

月收入100万-500万之间,有100万人;

月收入500万以上,有10万人;

中国社会目前90%的人月收入在5000元以下,62%的人月收入在2000元以下,月收入过万的只有7110万人。

从旅游消费的形成来说,低收入层(月收入低于2000)的人群很难形成旅游消费需求,这部分人群在2019年的中国仍有8.7亿。

月收入在2000-5000之间的人群,旅游消费能力仍然有限,但是基数巨大有3.8亿,疫情影响下,这部分人群的价格敏感、旅游消费支出首先被缩减。

过去的旅游消费是哪部分人群在贡献呢,是中间层的1.2亿,即月收入在5000-1万之间的0.8亿人和月收入在1万-10万之间的0.4亿人。

我们不看整体的中国人口,我们就看这1.2亿人。

过去火爆的周边游、出境游、国内游、甚至高端游都是这部分人群在推动,旅游频次高、消费高、需求细分、人群个性,是他们推动了中国旅游发展的黄金10年。

这份人口收入结构是2019年,但是放在2022年我想仍然极具参考性。

2019年以后的3年,是深度影响这一波人平均收入和消费信心的3年,就是收入降低或不稳定了、消费更没信心了、杠杆不能放的太高了。

体现在从2022年开始各地出现的的房产断供,2022年3月全国个税收入下降51.3%,互联网巨头阿里、滴滴、京东、美团、拼多多大量裁员,中国的“灵活就业”灵人口上升到2亿...

上海疫情以后,华东地区杭州、苏州都在出台各种政策刺激楼市,但带来的效果微乎其微,大家对未来的收入信心偏向保守。

这些告诉我们,对比过去,大众旅游消费的基本面,在这几年变小了。

05.行业GAP

上面的几点叠加起来看似乎让人有些悲观,其实不必。

过分悲观就如同盲目乐观,容易走向另一个极端。

我们要保持冷静地客观。

我们要既能享受好时候,也能经历坏时候。

我们要继续相信我们身处在一个不错的国家,长期来看依然有着很好的国运。

在《新旅游》一书中我列举过未来10年中国旅游爆发的潜力要素,我长期相信中国的人口、基建、消费和经济增长释放出的旅游利好。

从刚刚提到的中国人口收入结构图中就可以看到,1.2亿就撑起了过去中国旅游业的黄金10年,但我们的国家人口是14亿。

还有很多人没有出过国、没有坐过飞机、没有开始第一次旅游...

这些放在未来的一段时间内都是机会。

但是但是,我们也必须知道,长期向好,短期依然很难。

过去的高速增长惯性被打破了,一个更好的未来在等着我们,只是中间有这个巨大的GAP。

这个GAP持续多久不知道,3年、5年、10年,在全球形势不断变化的情况下,可能比我们所有人预计的都要长。

我们原以为半年、一年便能结束的疫情持续了三年,未来持续多久,仍然未知。

我们知道的是黎明前最黑暗,我们不知道的是现在晚上9点还是凌晨3点。

06.怎么办?

时代发展、行业周期、疫情阶段、叠加变量、行业GAP共同影响了今天旅游业的发展空间。

怎么办?

这要求我们要进一步地对于增长、收入、规模在短期内调低预期,外部的大环境已经没有之前那么好了,甚至险象环生。

这启发有选择的一些人,可以暂时离开旅游业了,这没什么不好,没有更好选择的另一些人继续留下,去寻找区别于过去的另一种策略和活法。

这告诉我们不能再沿着原有的老路继续走了,因为过去依托的经营要素已经改变,这个变化体现在核心组织结构的最小化、流量形式的新渠道、获客方法和效率的逻辑、产品形态的变化...

有的人担心GAP的时间太长,很多旅行企业死掉了,是个问题但另一个角度看,死亡是欣欣向荣的代价,市场回来了一切都会再回来。

从去年开始旅游高校的老师、学生问我就业方向,我的回复是这几年尽量看看其他的。

青年旅游人才公益成长计划1.0

找到我这里咨询的旅游项目,我都建议少投资。

在旅游行业内做旅游的朋友我都建议合理优化。

总之,将规模缩小,也将风险缩小。

举几个例子。

07.最小组织

我们继续讨论没有更好选择、只能继续留在旅游业的一些活法。

疫情以后,用工成本变成了旅行企业的最大成本。

疫情期间我进行了线上对话100位旅游创始人的活动,其中一场的话题是小众旅行组织的核心竞争力,我们看到小到2个人的公司仅仅依托公众号就能有不错的收益,2个人完成了踩线、设计、上线、采购、对接和交付。

这种最小组织的案例组合当然有些特殊,不过关于旅行社行业的“最小经营结构”确是正在到来的趋势。

旅行企业的核心竞争力究竟是什么?

旅游行业里一家公司真的需要那么多的人吗?

我之前提到过,旅游行业的特殊性在于对于操盘、运营的人的能力维度要求很高,但是因为看起来低门槛过去涌入了大量能力非常基础的人。

但是我们已经走过了依靠勤奋、努力、大胆、辛苦就有结果的时代了,人的数量不发挥作用。

不是做了才行,是做对了才行。

疫情之下很多传统旅游企业寻求转型,过去的一两年做了很多事,各种原因导致效果不大,希望我帮着看一下。

基本了解以后发现一个结论,无论公司还是个人很多人习惯做低质量的努力。

这句话有点残酷,但足够真实。

这么来说:不少的企业同时做着10件事,你拆解以后发现,10件事里4件事情的方向错了,压根不值得做,还有4件,事情本身是对的,但是方法不对做错了,剩下的2件,有1件事情也对方法也可以, 但是效率很低,最后做10件事,有价值的可能只有1件。

这不是单独现象,这是普遍现象。

方向、方法、效率的叠加导致效果的巨大差异,不是做了才行 是做对了才行。

比如有人在小红书发了100条笔记,很辛苦,也做了尝试和努力,但就是不出效果。

为什么呢?

因为没有深入的研究逻辑,知道发什么,怎么发。

只是在动作上很勤奋,方向、方法和效率上都是低质量的。

不是小红书不行,是你做的不行。

同时做10件事,只有1件事有产出效果,和只做1件事,却在10个方向实现目的,是两种从思维到做事习惯的巨大差异。

我提过很多次,新旅游是“不以销售的方式完成销售”,真的理解这句话,很难,真的做到这个形式,更难。

过去习惯了依靠销售动作来完成销售结果的人很难理解什么是“无销售主义”,即无销售职能的客服和动作也能完成交易。

销售职能如此,其他职能也是一样。

今天一家旅行社到底底需要什么样的能力?

商业思维+新媒体运营+互联网打法+旅游业背景。

在保护核心能力的情况下把人员规模缩到最小,探索长期经营中的最小组织,这个数字是多少,根据业务和公司可能不同,但是最小组织的意识,还在继续坚持的旅游经营者可以多做些思考。

08.最小成本

除了优化组织,还要看成本结构。

是不是所有的事都需要通过招聘员工来完成?

非长期的是不是可以外包?

能力之外的是不是可以合作?

旅行企业一定要自己招聘员工来完成某项能力的补足吗?

招聘要有社保、工资、福利、照顾情绪、长期发展,这在一个欣欣向荣、蒸蒸日上的时代里并无大碍。

但在眼下,每多一个员工每一项固定成本都会决定冬天的企业能不能活到春天。

甚至有的能力,即便依靠招聘也完不成。

比如说新媒体的能力,比如说小红书的能力、比如说获取新流量的能力。

我在今年尝试了新旅游人才队伍的计划,在我们这个行业有很多人才目前是休息状态,但我们接触的来自文旅政府、企业的经营需求却需要不同技能的人才(依靠招聘完成不了的需求),4月份我在上海居家的日子里,带着这些散落在全国各地的最小团队做着不同的事情,除了不能出差以外,我觉得没有因为不能见面带来多少效率上的影响。

新旅游集结号:寻找旅游业里最最最顶尖的人才

相反不用考虑人的激励、情绪,只沟通好要求、约定时间交付结果就行。

5月份我们自己的同事加上这个从没相互见面的线上团队,帮助几家景区和度假村3天内小红书实现粉丝过千,还有极高的粉藏比。

这个效率依靠招聘完不成,这个效果依靠激励也难做到,却在疫情的这种特殊情况下完成了。

组织行为的变化,不只是因为疫情和成本,人与企业的关系变化已经是正在到来的趋势,雇佣制也正在受到怀疑和挑战,对组织变化有兴趣的可以看一篇我之前的文章:

未来,可能不上班也能赚到钱

这些带给我的启示是以后做每件事都只找视野范围最优秀的人,事情对的人不对,连对话都是成本。

每个公司可能需要思考什么是最本质、最核心、最不可替代的,保留这部分人员和能力, 其他的在目前不稳定的经营环境下,勇敢选择断臂求生,探索最小的组织和成本结构。

我们需要思考真的需要那么大的办公室吗?

我们真的需要每个员工都坐在办公室吗?

坐在办公室就产生价值了吗?

我的理解,只工作不上班,上班是对时间负责, 工作是对价值负责。

疫情的3年,我看过很多朋友的公司从50人-30-15,4月份,电话里我的建议是5人。

只保留最本质、最核心、最不可替代的部分。

技术能力可以外包、资源使用可以合作、办公场地可以合并、非创收职能砍掉....

还可以把自己富余的能力开放出来, 把没有的能力吸引进来。

有人担心死掉了怎么办?

核心能力在,就永远死不掉。

有50万的用户,怎么会死掉?

不仅不会死掉,反而会是最先活过来的。

09.重新理解交易

交易=需求+连接+信任。

去年底我在线下闭门会里讲过的旅行行业的交易公式。

什么意思?

你回想一下你身边的一切交易,成立的前提是不是这样。

包括你现在愿意花时间看到这里,其实也是一次“注意力”的交易,生活中,你和你的客户之间每笔生意的发生也是如此。

疫情影响旅游业的期间,是不是没事可做呢?

不是的。

如果你还继续在旅游行业,目前需求下滑了,但是和用户的连接不能断。

2022年疫情影响旅游业,但广州一家旅行公司的小红书单月的私信量超过5000,抖音到微信的添加量每天超过300。

这些连接有没有用呢?

当然有用,旅游行业最有价值的就是用户,一旦疫情结束旅游开放,生意立马能回来。

过去获得5000个私信量/300的微信添加如果依靠销售去打电话、去投广告、去依靠OTA,这个成本都是极高的。

旅行行业什么是最大的经营资产?

用户。

因为疫情最先死去公司都是没有用户的,最先活过来获得预定的都是有用户的。

交易=需求+连接+信任的交易公式有非常多的内容可以发散。

比如一定要用旅游产品去连接用户吗?

似乎不一定。

我在视频号里举了一个做亲子研学却在抖音卖亲子绘本的例子。

10.下一个黄金时代

文章看到这里,可能会让你感受“换了人间”。

时代和方法,确实和过去不一样了。

我们接触到大量的旅游企业,也会发现很多旅行企业的老板还是在等待,还是停留在过去欣欣向荣的光辉岁月里,期待有一天能够回到2019,期待一切能够再回来。

但极有可能的是未来的3-5年我们都无法回到2019,只能期待2020。

在“许义对话”001期6人游CEO贾建强的时候,贾总说即便出境游回来,也不会和以前一样了,很多东西已经变了。

用户的需求、承载的渠道、产品的喜好、交付的方式、服务的内容都变了。

如果继续奄奄一息的原地等待,疫情可能还会持续2-3年,这时候发现已经“换了人间”。

我个人在隔离期间的感受是中国的旅游业空间还有很多,但也能够强烈地感受到旅游行业存量的很多事不好做了,过去容易的很多事情已经走过了最好的时间窗口,过了就是过了。

也就是,属于中国旅游的一个黄金时代,结束了。

无论是OTA、门店、资源端、传统旅行企业、景区还是中国千千万的旅游消费者,都和过去不一样了。

但好在一个窗口之后还有其他,一个黄金时代之后还有一个,一个阶段之后走向新的阶段。

这不就是建国之初的“换了人间”吗?

我们看当下,的确好难,但想想我们的父辈以及父辈的父辈,每一代人的青春都不容易,贫穷、战争、解放、文革...

想到这里,3年疫情还是有吃有喝,情况似乎也没那么差。

为什么觉得眼下很差?

无外乎3个:出生都是好时候、活的时间还不够长、没有抗风险的存粮。

出生不好选择,余粮因人而异,我们唯一能控的是活的久一点,多经历几个周期。

11.总结

以疫情为转折点,中国经济的上半场宣告结束。

与之对应,中国旅游的一个黄金时代也随之结束,好消息是后面还有,坏消息是不知道何时。

黄金时代的增长来自于资本、红利,下半场的增长来自于运营、服务。

黄金时代好赚的钱很多,也需要本事不过更多是胆量、资源、投机和原始积累。

如今,互联网越来越发达、交易链条越来越短、信息越来越对称,价值越来越明确、渠道越来越公开,资源也越来越透明,我们来到了一个信息和价值都非常对称的时代,机会只流向真正能配的上的人。

日子会一天比一天好吗?

长期会,但短期不一定。

对未来的每个日子,不要太乐观也不要太悲观,要谨小慎微地客观。

我们不奢望回到2019,我们只期待重现2020。

最新评论