近期,热心的股民又开始为华强方特“规划”上市路径,建议其登录北交所,争做“文化娱乐第一股”。

值得关注的是,近期,招商证券发布了关于华强方特首次公开发行股票并上市辅导工作进展报告(第十九期)。

在国内主题公园的版图上,华强方特无疑是个特别的存在。从深圳一隅起步,到如今旗下乐园遍布全国数十座城市;从默默无闻的技术团队,到孵化出“熊出没”这一家喻户晓的国民IP。

然而,过去10年,华强方特多次向A股主板发起冲击,却屡屡受挫,这不禁让人疑惑:不是说“得IP者得天下”吗?为何手握“熊出没”王牌IP的华强方特始终难圆上市梦?到底发生了什么?

三次折戟:华强方特的上市困局

尽管走出了一条颇有特色的“文旅+科技”融合之路,但华强方特的资本化之路仍然异常坎坷,三次冲击A股均告失利。

2012年,华强方特首次启动IPO计划,拟在深交所创业板上市,但因当时主题公园行业政策收紧及公司盈利能力受质疑等因素,最终未能如愿。此后,公司转战新三板市场,于2015年12月成功挂牌。登陆新三板期间,华强方特通过定向增发融资,为“熊出没”IP开发及郑州、宁波等地的主题公园建设提供了资金支持。

不过数据显示,2017—2019年,华强方特资产负债率居高不下,现金流压力依然是后期发展的隐忧。为缓解资金压力并寻求更大发展平台,华强方特筹备再次冲击主板。

2019年6月,华强方特递交在深交所创业板上市的申请,计划募资11亿元,主要用于研发中心建设、动漫电影制作及品牌推广。值得注意的是,招股书披露2018年华强方特净利润达7.87亿元,但其中一个重要来源是政府补助,政府补助也被列入了招股书的风险项中。

2020年6月,由于受疫情影响,电影《熊出没·狂野大陆》撤档,华强方特2020年一季度营收同比暴跌46%,净亏约2.1亿元,以及监管部门对文化科技企业上市审核趋严等多方因素影响,华强方特终止了本轮IPO。

2021年12月,华强方特第三次向A股发起冲击。根据其2022年更新的招股书显示,募资规模提升至16.8亿元,资金用途调整为补充流动资金(12.3亿元)和偿还银行贷款(4.5亿元)。财务数据显示,截至2021年6月末,公司短期借款达12.45亿元,长期借款11.33亿元,合计23.78亿元的债务中尚有11.6亿元待偿。到了2023年4月,因财务资料过期,深交所依据相关规则中止了其发行上市审核。

从这几次IPO失利中,能够看到华强方特的努力,以及难以忽视的问题。

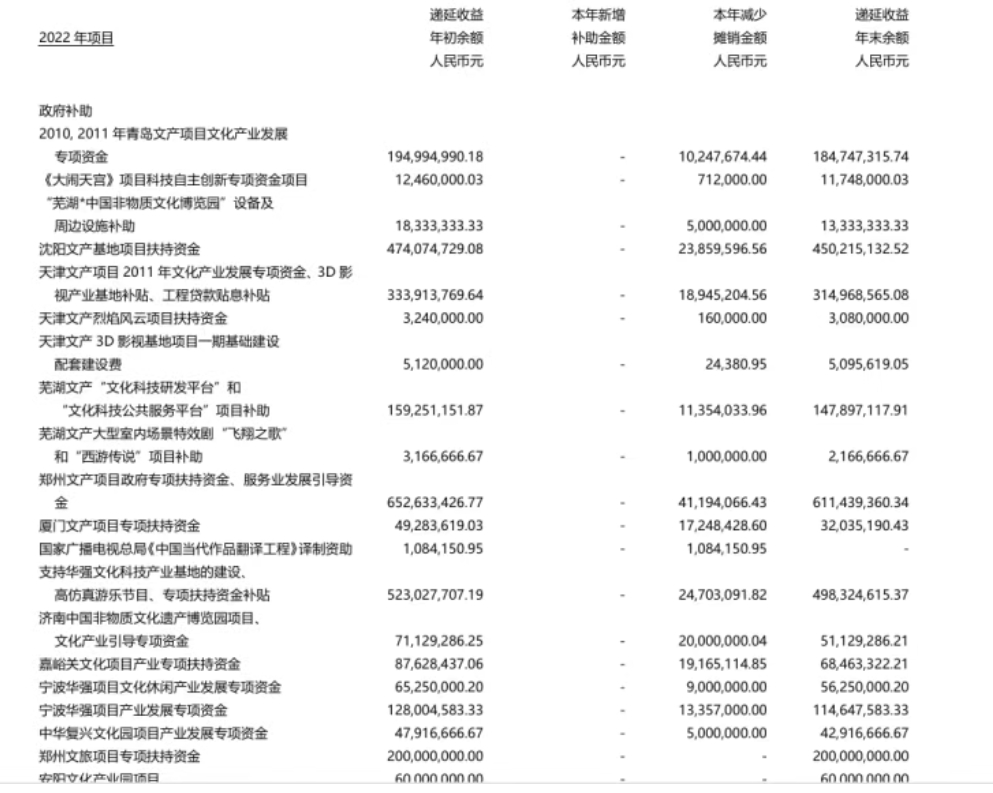

主业盈利承压。据2024年财报,主题公园业务贡献了华强方特约80%的营收,达56.53亿元。其中运营收入46.14亿元,同比下降4.18%;运营成本却同比增长9.17%,这一降一升导致运营毛利率大幅下滑了21%。此外,公司还过分依赖地方政府补助。招股书显示,2016—2018年,华强方特收到的政府补助金额分别为3.53亿元、3.30亿元和3.27亿元,均占当年利润总额的35%以上。直到2022年,政府补助依然是重要利润来源,约3.69亿元,以文化产业发展专项资金以及项目补助、扶持资金为主。

高负债运营与偿债压力。华强方特早期重资产扩张模式,尤其是大量自有资金投资建设乐园,导致背负了较重债务。据其2021年招股书(申报稿),资产负债率长期维持在50%上下,超过行业健康水平。即便到2024年,财报显示其负债仍达142亿元,负债率54.18%。

重资产扩张的长期拖累。一般而言,单个大型主题乐园投资动辄数十亿元,回报周期长达5至10年,漫长的折旧摊销持续压低毛利率(如前文所述2024年运营毛利率下降21%)。虽然2014年后华强方特强调转向轻资产输出,但主题公园行业的特殊性决定了其轻资产更多是“相对”而言,整体模式依然偏“重”。

同时,IP的单一化也制约了产业价值链攀升。“熊出没”贡献了其主要IP收入,而新IP孵化相对滞后,使得衍生品等轻资产收入占比在20%左右。而数据显示,迪士尼的衍生品收入占公司总收入的比例已超过 40%,部分IP的衍生品收入甚至达到直接收入的70%左右。可见,要真正与迪士尼、环球影城坐在一张桌子上对话,华强方特的王牌IP就不能只有“熊出没”。

技术起家 构建主题公园王国

华强方特的底色是技术。其前身深耕特种电影设备及数字图像技术领域多年,深厚的技术积累成为其日后打造差异化沉浸式娱乐体验的基石。

2007年,公司在安徽芜湖落地首个自主投资、建设并运营的主题公园——芜湖方特欢乐世界,正式宣告进军主题公园产业,并确立了依托技术优势的“文化+科技”发展路径。

自2010年起,华强方特进入了高速扩张与模式创新的黄金十年。凭借强大的自主研发能力,如环幕4D影院、大型程控魔球阵列等创新技术,以及逐渐成熟并深度融入乐园的“熊出没”动画IP,其产品线不断丰富。从最初的欢乐世界,逐步拓展出梦幻王国、东方神画、水上乐园等多元品牌矩阵,满足了不同客群的需求。

而且,华强方特在重资产自主投资建设的同时,同步推行“轻资产输出”战略。公司向合作方提供涵盖创意设计、设备供应、建设管理乃至后期运营的全套服务。“重资产扩张+轻资产输出”双轨并行,成为其快速拓展市场的重要引擎。

截至目前,华强方特已在全国建成并运营40多座主题公园,其中相当比例的项目采用了合作投资或管理输出的轻资产模式,还是有效放大了品牌影响力和市场覆盖面的。

纵观其发展,华强方特从一开始就着眼于全产业链布局,业务覆盖主题公园创意设计、特种设备与数字动漫研发生产、建设管理、运营等链条。可以说,其在高科技主题项目自主研发能力方面长期位居国内前列,构筑了较深的护城河。

当然,最让同行羡慕的,还是华强方特孵化出了自有IP“熊出没”,尤其展现了其颇为高超的商业变现能力。自2014年首部《熊出没》大电影上映以来,该系列已连续11年登陆春节档,累计票房超过85亿元,观影人次超1.2亿,在70多个国家影院上映,成为中国动画电影史上最成功的IP之一。

而“熊出没”IP也被深度植入华强方特旗下乐园中,从主题区域、游乐设施到演艺巡游、衍生商品,形成了强大的产业链协同效应,助力华强方特成为有机会与迪士尼等国际知名乐园掰手腕的本土品牌。

根据AECOM与TEA联合发布的《2023全球主题公园和博物馆报告》,全球主题公园集团TOP10榜单中,华强方特位列第二,领先于默林集团和环球影城集团。2024年,华强方特已投入运营40余个主题公园,以主题公园为主的文化旅游项目数量位列全国第一。

破局之道:从“规模扩张”向“高质量造血”

当前,面对重资产模式下的扩张与回报困局,以及新乐园漫长培育期带来的不确定性,华强方特若想成功叩开资本市场大门,需要转变发展思路,从追求“规模扩张”转向聚焦“高质量造血”。

在商业模式层面,可能需要深入探索轻资产输出,对新建重资产项目需审慎评估其必要性与风险。积极寻求与产业基金、大型险资、地方国资平台等长期资本合作,通过增资扩股、出售部分成熟园区股权等方式,进一步直接降低负债率。

在运营层面,必须严控资本开支,未来投资决策应更注重投资回报率,优先考虑对现有乐园进行提质增效,如利用科技升级游乐体验、增加二次消费项目等。

在战略设计层面,进一步深化IP战略。在巩固“熊出没”IP顶流地位的同时,需要加速孵化自有新IP并审慎开展战略收购。事实上,华强方特已经在培育和开发动画电影《英歌》等新的IP作品,是否能获得市场认可,还有待时间验证。此外,可仿照环球影城探索与国内外优质文化IP(经典文学、历史故事、新兴动漫/游戏)进行授权合作,借力丰富乐园主题内涵,也向亲子、教育、线上娱乐等领域进行渗透和体验创新。

在资本路径层面,可考虑更具灵活性的选择。如,积极探索资产证券化路径,如将运营成熟、现金流稳定的乐园资产打包,发行类REITs或基础设施公募REITs,盘活存量资产、回笼资金用于降低负债或支持轻资产扩张,这既符合政策导向,也是优化资本结构的有效手段。再如,根据其后形势的发展,也可酌情考虑股民提到的北交所,待条件成熟后,可借助转板机制过渡至主板。

事实上,华强方特的故事,在资本市场还是颇有吸引力的。特别是背靠的中国主题公园市场,潜力依然巨大。2025年市场规模预计突破2000亿元,年接待游客量超4亿人次,占全球份额超25%。

当前,主题公园的消费群体也呈现了一些新趋势。比如,Z世代(95后)成为主力军,他们对二次元、国潮主题接受度高且消费力强,有些乐园客单价能提升40%;“科技+IP”进一步驱动消费升级,一些主题公园的VR过山车、AI导游等创新项目复购率超50%,显着延长游客停留时间,游客更愿意为优质的科技体验付费……

这些趋势恰恰契合了华强方特“文旅+科技”的核心定位及其依靠自主科技构筑体验壁垒的优势。

华强方特的历程,是中国文旅产业在市场经济浪潮中探索、成长、寻求突破的生动缩影。规模不等于价值,速度要依托根基。能否再进一步,就看各自的造化以及天时地利人和。

对于华强方特而言,更需要在高速扩张的雄心与可持续稳健经营能力之间寻找到一种平衡,尤其要在优化重资产模式方面下狠功夫,在深化IP价值挖掘方面下苦功夫,在持续创新游客体验方面下细功夫。

最新评论