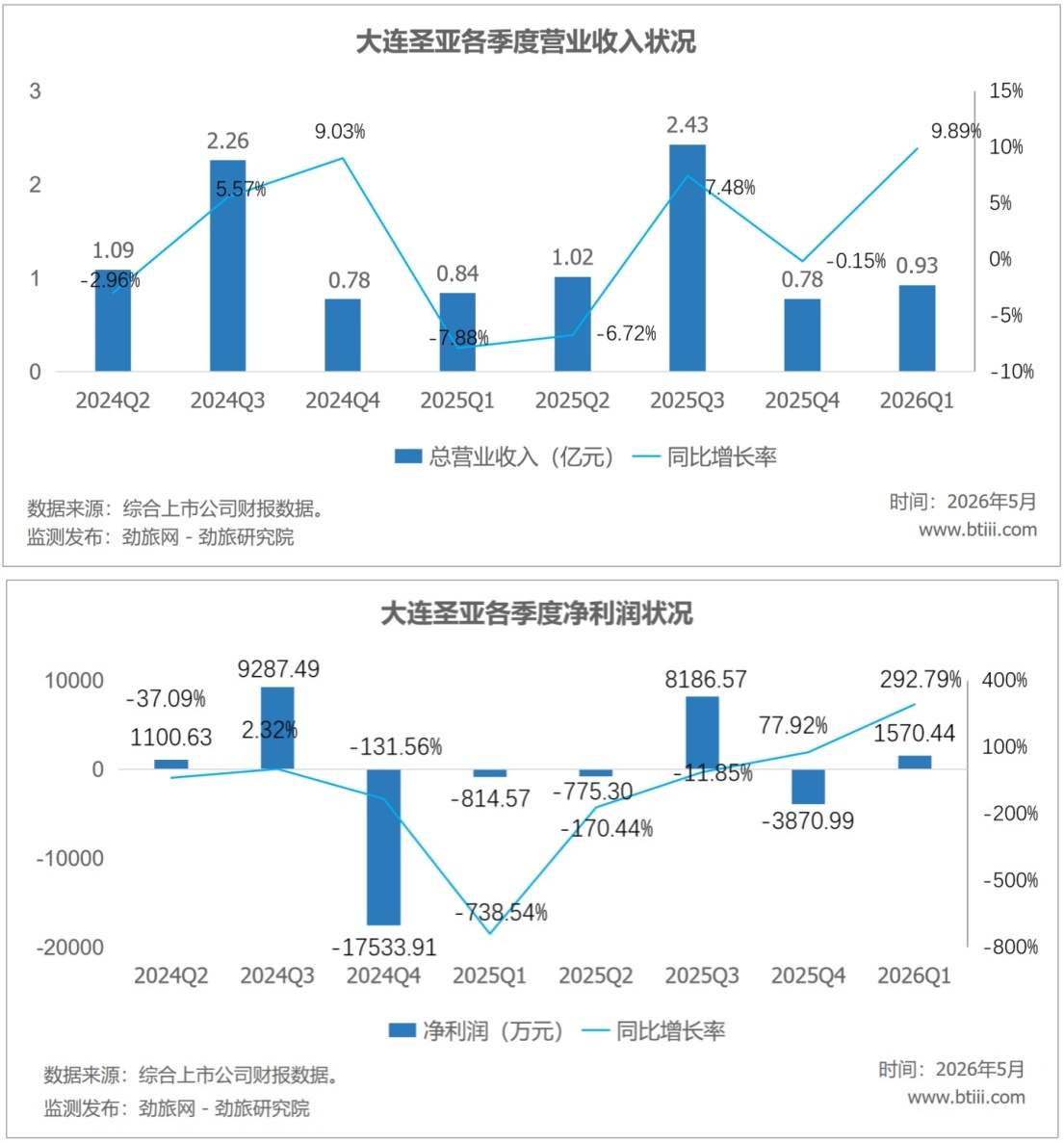

4月28日,大连圣亚旅游控股股份有限公司(以下简称“大连圣亚”)发布2026年一季度报告。

根据报告,大连圣亚一季度实现营业收入0.93亿元,同比增长9.89%。归属于上市公司股东的净利润1570.44万元,同比增长292.79%。

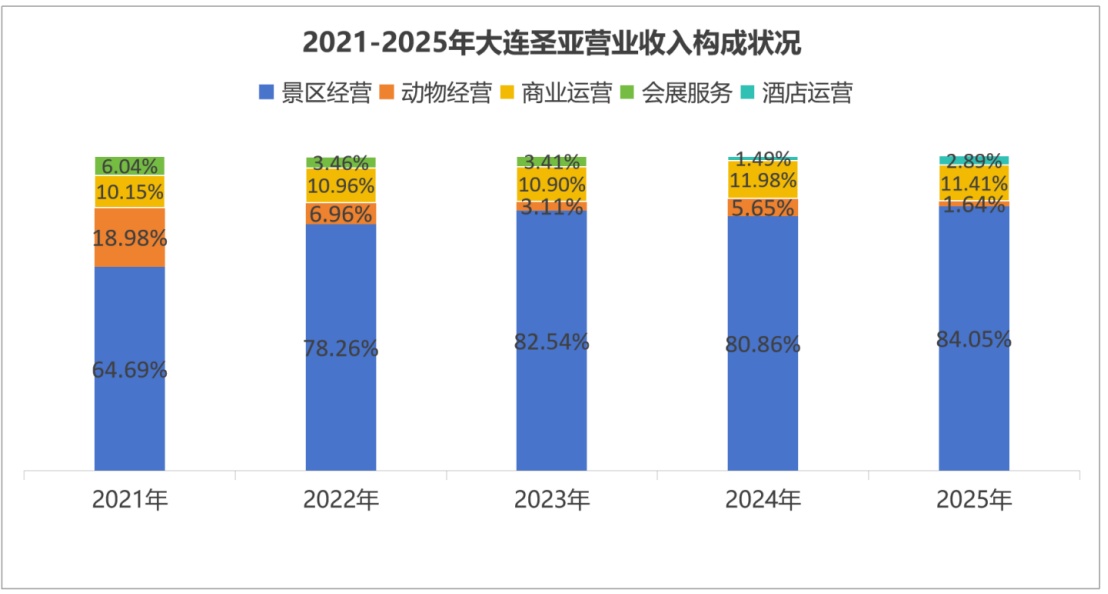

2025年大连圣亚主营业务中,景区经营、动物经营、商业运营、酒店运营营业收入占比分别为84.05%、1.64%、11.41%、2.89%。

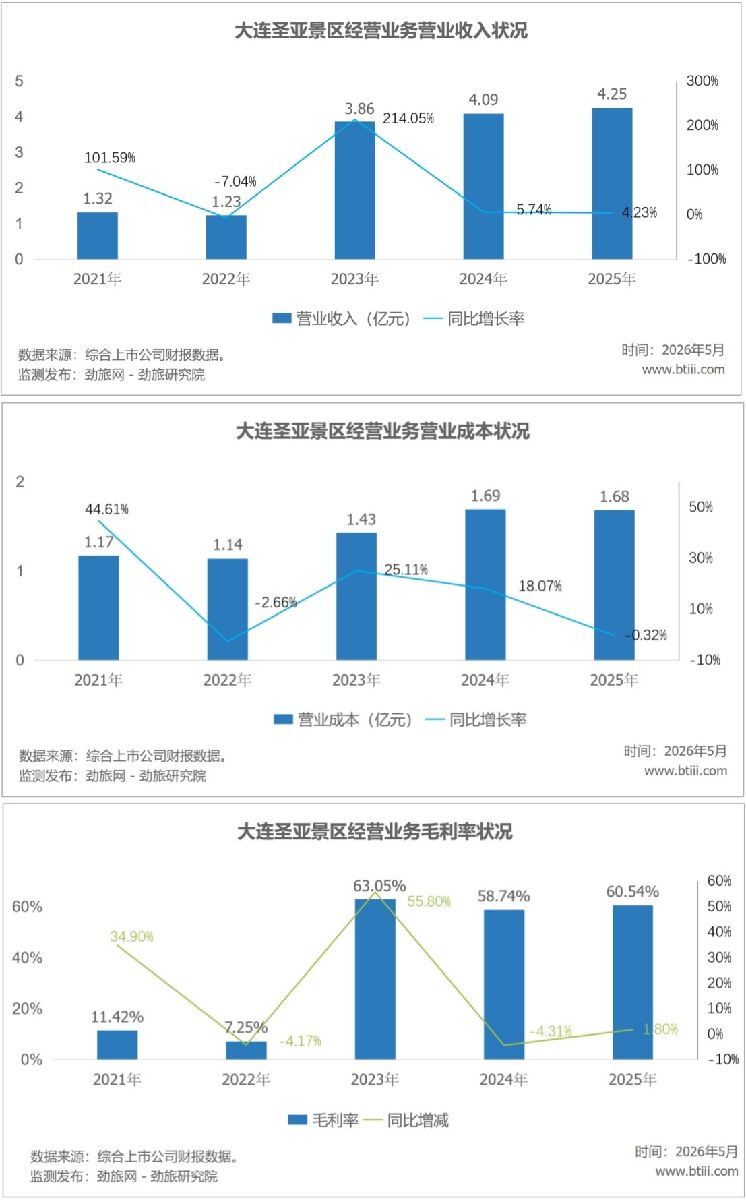

景区经营实现营业收入4.25亿元,同比增长4.23%。营业成本为1.68亿元,同比下降0.32%。毛利率60.54%,同比增加1.80个百分点。

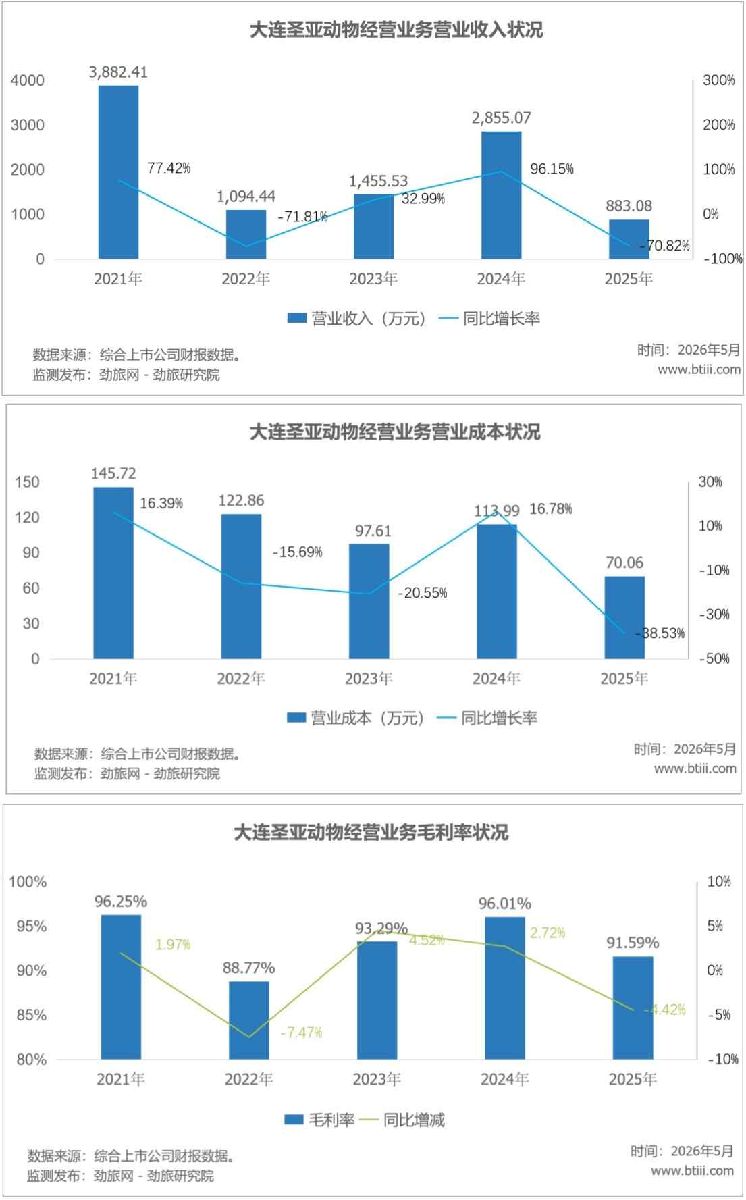

动物经营营业收入883.08万元,同比下降70.82%。营业成本为70.06万元,同比下降38.53%。毛利率91.59%,同比减少4.42个百分点。

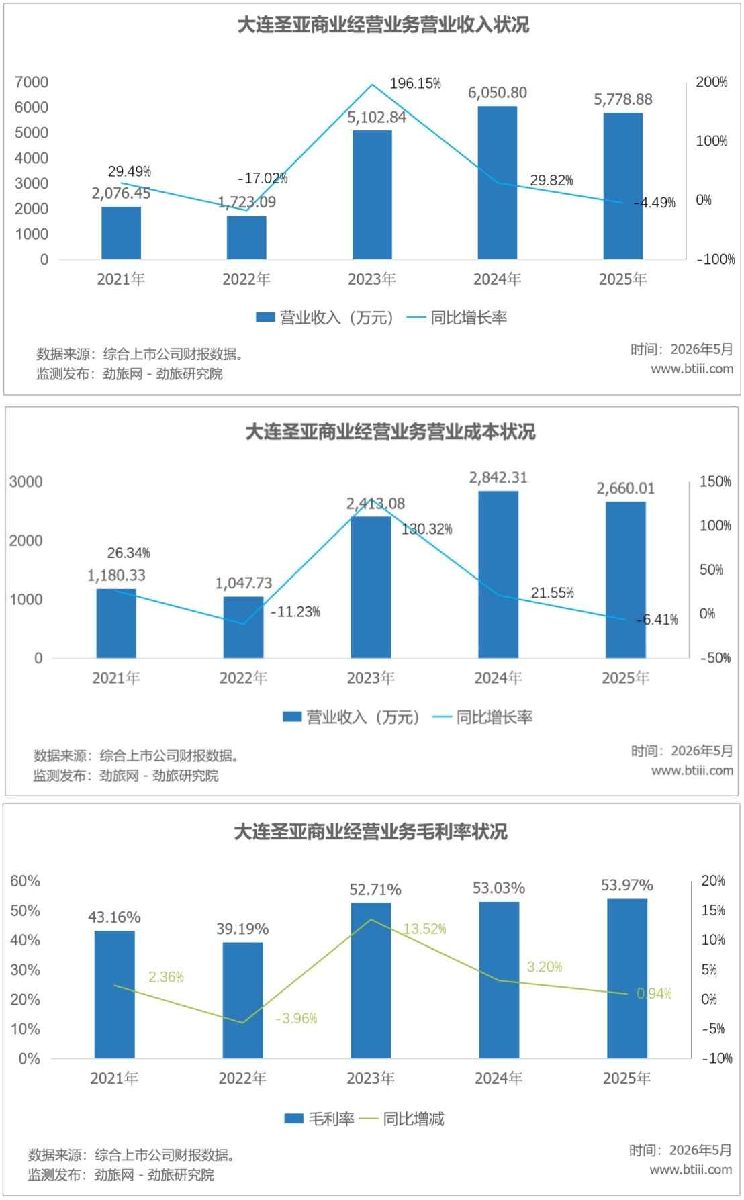

商业经营业务营业收入5778.88万元,同比下降4.49%。营业成本为2660.01万元,同比下降6.41%。毛利率53.97%,同比增加0.94个百分点。

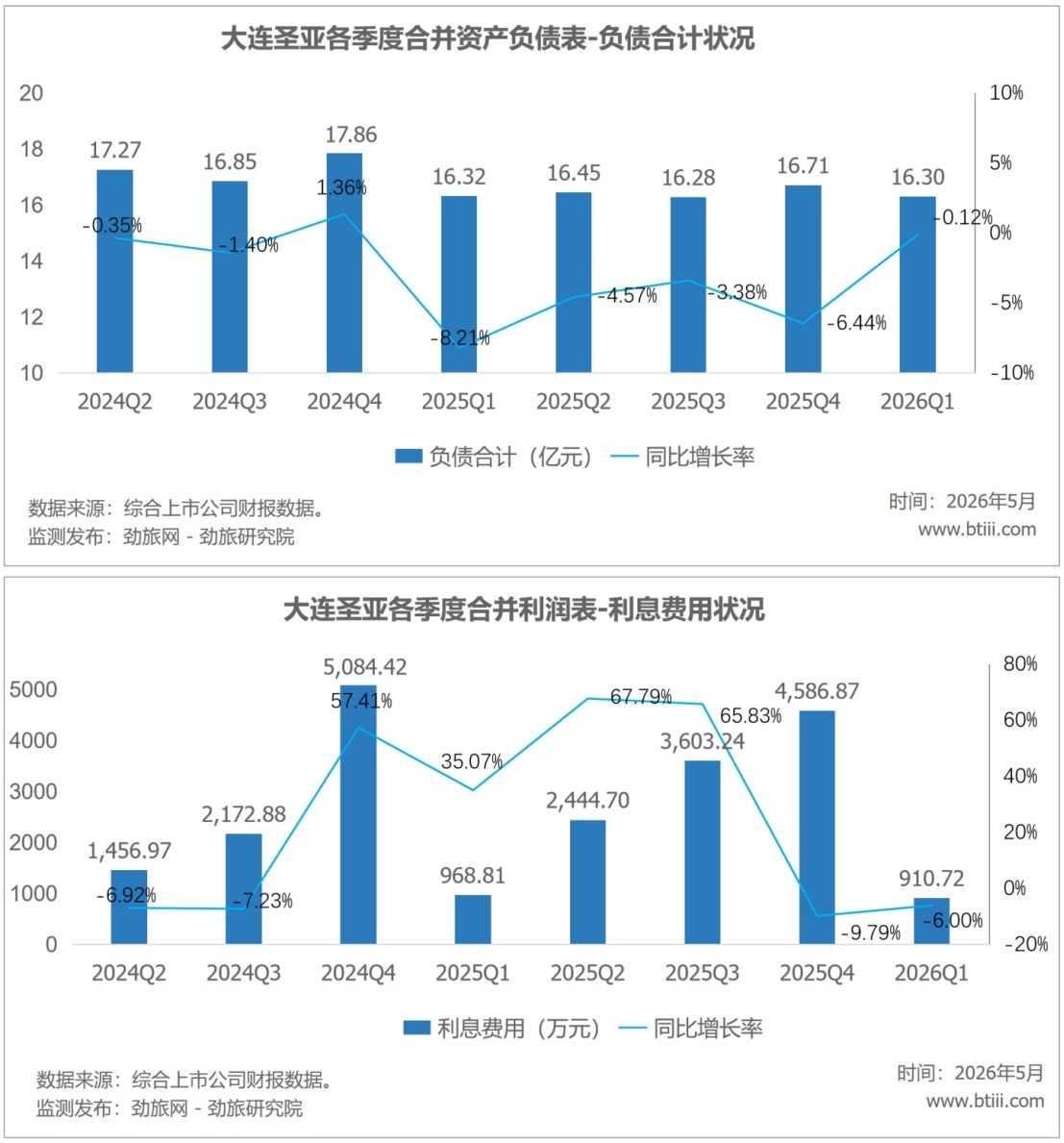

一季度,大连圣亚合并资产负债表-负债合计为16.30亿元,同比下降0.12%。合并利润表-利息费用为910.72万元,同比下降6%。

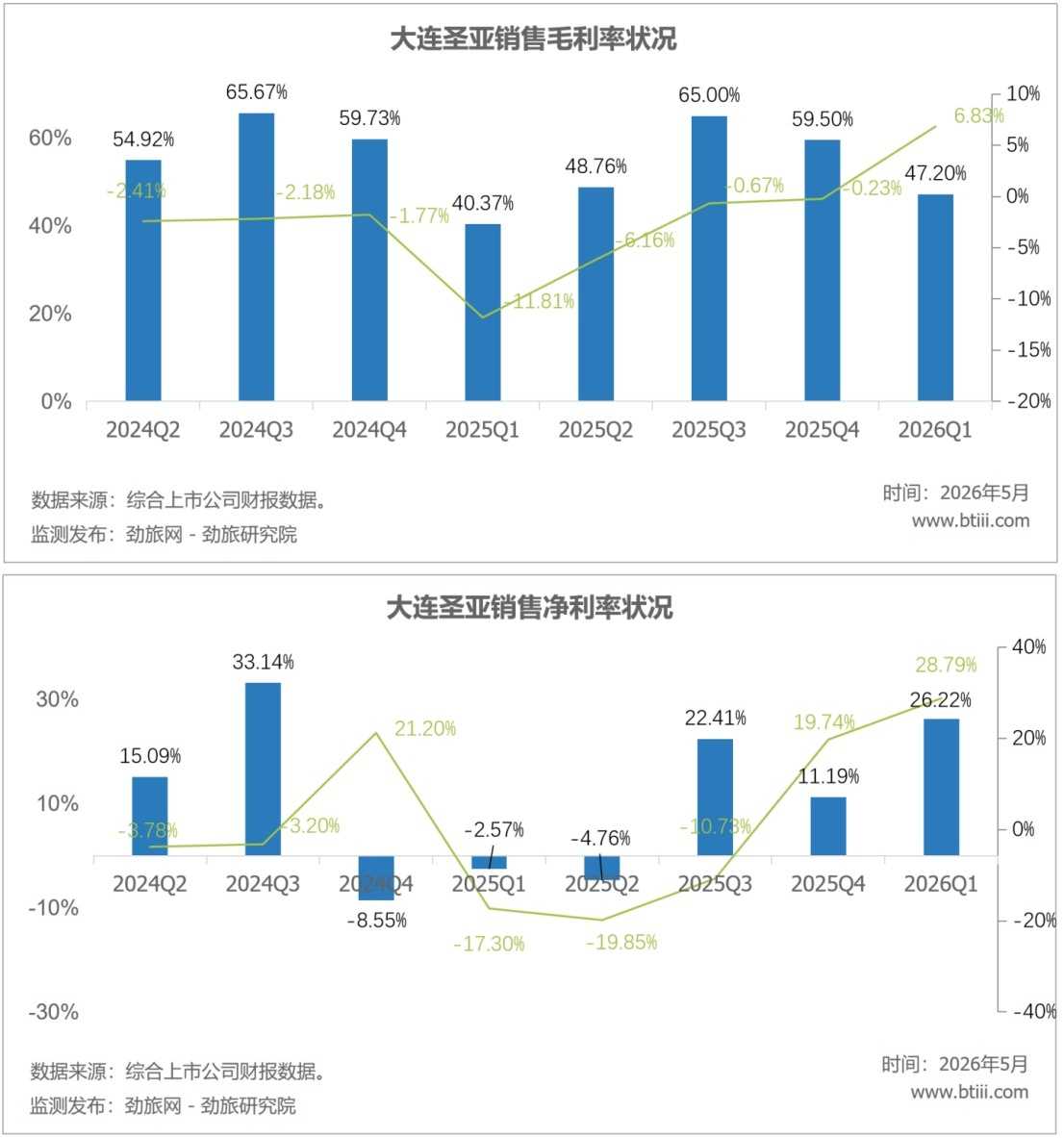

一季度,销售毛利率47.20%,同比增加6.83个百分点。销售净利率26.22%,同比增加28.79个百分点。

劲旅锐评:

大连圣亚2025年终于扭亏为盈,营收5.07亿元,同比增长0.29%,归母净利润2726万元,上年同期亏损7018万元。从亏损7000多万到盈利2700多万,数字看起来翻身了,但细看财报,这个“扭亏”的成色却经不起推敲。

先说收入,全年营收增长0.29%,基本原地踏步,景区经营收入4.26亿,增长4.23%,毛利率60.54%,这是核心业务,表现中规中矩。

动物经营收入暴跌70.82%,商业运营下降4.49%,酒店业务增长95%看似亮眼,但绝对值只有1465万,主要是去年企鹅酒店新开业的低基数效应。

一句话,大连圣亚没有增长引擎。

利润从哪来的?答案藏在费用里。管理费用从1.05亿砍到7568万,减少27.85%,直接省出约2923万,营业外支出从3771万降到1153万,减少了2618万;公允价值变动损失从3913万缩小到535万,改善了3378万。

光这三项“省”出来的钱,就远超2700万的净利润。大连圣亚的扭亏,不是靠赚更多的钱,而是靠花更少的钱。这种省钱式扭亏,能持续多久?

再看资产负债表,资产负债率82.65%,仍然极高。总资产20.22亿,负债16.71亿,归母净资产只有1.93亿,不到总资产的十分之一。未分配利润负1.52亿元,历史亏损还没赚回来。财务费用4613万元,利息支出4587万元,利息是净利润的1.7倍。大连圣亚赚的钱,还不够还银行利息。

公司治理方面,前两大股东星海湾投资和磐京基金所持股份全部被司法冻结,实控人杨子平股份同样被冻结。

子公司股权被大面积冻结,银行账户被冻结,诉讼仲裁缠身,营口项目尚余2.42亿股权转让款未支付。

最大的变量是同程旅行的入场。上海潼程拟以9.56亿元定增入股,完成后合计控制30.58%投票权,成为控股股东。募集资金全部用于偿还债务和补充流动资金,如果完成,资产负债率有望大幅下降。同程从线上流量延伸到线下景区,意图明确。2026年一季度似乎也在验证:营收9266万元增长9.89%,归母净利润1570万元扭亏为盈,经营现金流3102万元同比增长213%。

但核心问题没变,收入规模仍然太小,利息负担仍然沉重,同程的整合能否真正提升景区运营效率,还有待观察。大连圣亚2025年的扭亏,更多是止血,而非造血。同程入局是最大变量,定增完成前,一切改善都只能算是预期管理。投资大连圣亚,本质上是在赌同程能不能把这个沉疴已久的景区运营商救活。

最新评论