4月28日,长白山旅游股份有限公司(以下简称的“长白山”)发布2026年一季度报告。

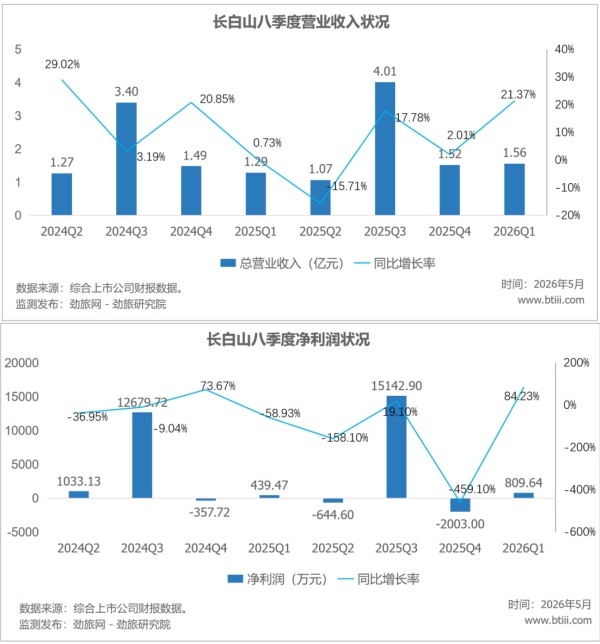

根据报告,长白山一季度实现营业收入1.56亿元,同比增长21.37%。归属于上市公司股东的净利润809.64万元,同比增长84.23%。

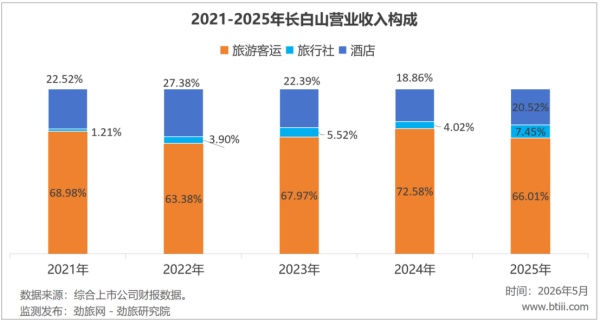

2025年,长白山主营业务中,旅游客运、旅行社、酒店营业收入占比分别为66.01%、7.45%、20.52%。

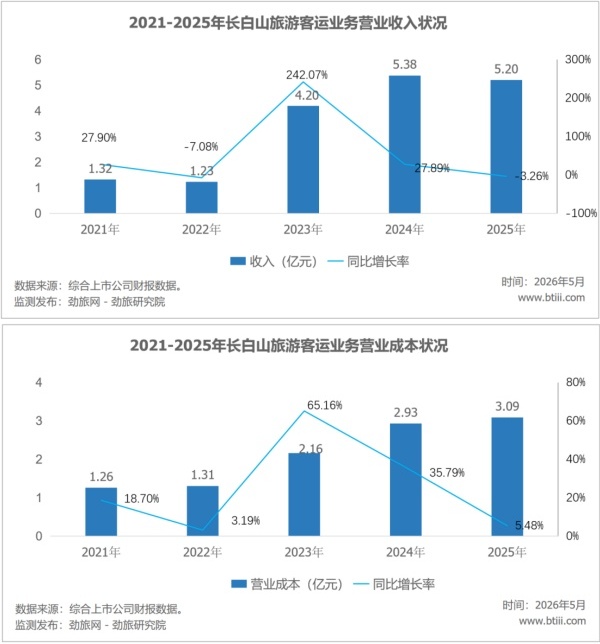

2025年旅游客运业务营业收入为5.20亿元,同比下降3.26%。营业成本为3.09亿元,同比增长5.48%。

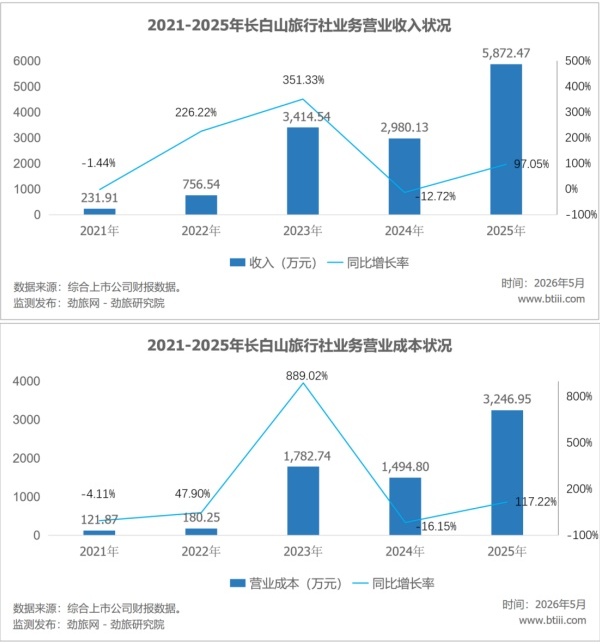

2025年旅行社业务营业收入为5872.47万元,同比增长97.05%。营业成本为3246.95万元,同比增长117.22%。

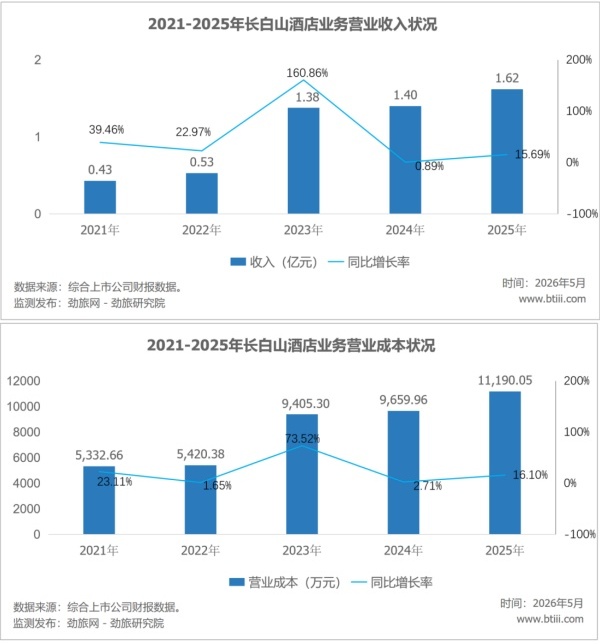

2025年,酒店业务营业收入为1.62亿元,同比增长15.69%。营业成本为11190.05万元,同比增长16.10%。

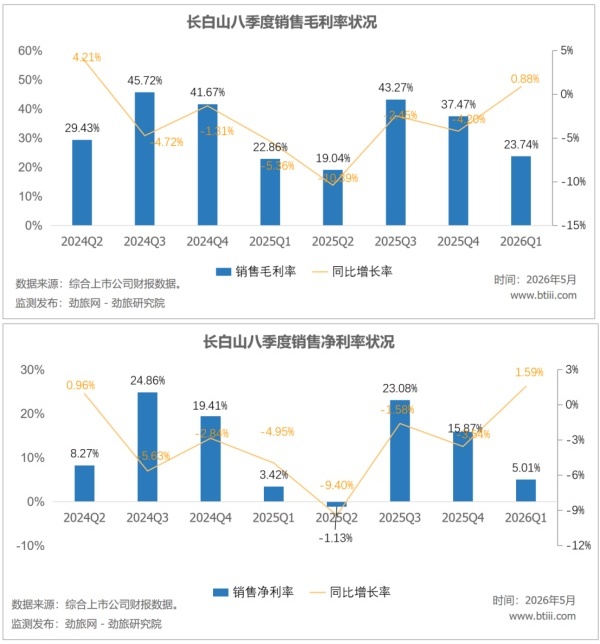

2026年一季度销售毛利率23.74%,同比增加0.88个百分点。销售净利率5.01%,同比增加1.59个百分点。

劲旅锐评:

长白山旅游股份2025年实现营业收入7.88亿元,同比增长5.98%;归属于上市公司股东净利润1.29亿元,同比下降10.33%。营收虽然微增,但净利润连续下滑。,增收不增利。

2023年净利润1.38亿,2024年1.44亿,利润在反复折腾。游客量涨了7.9%,收入涨了不到6%,利润反而跌了10%。成本和费用的增幅全面跑赢收入,说明长白山的运营效率在下降。

收入端的增长主要来自新开业的恩都里商旅社区。2025年6月开业,全年接待游客超138万人次,但全年亏损1154万元,引流效果有了,但变现能力还很差。

更关键的是成本。2025年营业成本4.93亿元,同比大增13.60%,增速是收入的两倍多。毛利率从2024年的41.7%压缩到37.5%,掉了4个多点。管理费用8067万元,同比暴涨22.81%;销售费用2775万元,增长15.88%,三费齐涨,把本就不多的利润空间挤得所剩不多。

公司核心的旅游客运业务,本质还是门票经济的延伸,长白山景区全年接待游客367.73万人次,同比增长7.9%,增速不慢,但收入只涨了5.98%,说明客单价在往下走。

值得关注的是,在刚过去的五一前夕,文化和旅游部梳理近年景区摆渡车网络舆情、游客投诉及负面评价,针对线路设计不科学、定价不合理、排队耗时久、服务态度差等突出问题,点名了包括长白山在内的多家5A级景区,要求属地主管部门督促景区开展集中整治,整治结果有待进一步披露,是否会对经营业绩产生影响,还有待观察。

长白山在东北文旅圈算得上稀缺标的,5A景区+独家经营权+冰雪资源,这些硬条件确实好,但好资源不等于好生意,管理层正试图从单一交通运营,转向景城一体化综合运营商,方向没错,但恩都里的亏损说明转型阵痛期可能比预期更长。

最新评论